【書籍感想】 転職と副業のかけ算まとめ

ネス

fire-in

「このまま60歳まで働き続けるのか…」と思ったことはありませんか?

毎朝満員電車に揺られ、上司の顔色をうかがいながら仕事をこなし、残業して帰ったら子どもはもう寝ている。

「仕事が嫌いなわけじゃないけど、このままでいいのか」という閉塞感。

私自身も30代サラリーマンとして、そのモヤモヤを何年も抱えていました。

給料は毎月入ってくる。

でもそれは「会社に行き続ける限り」の話。

病気になったら、リストラされたら・・・と考えると、将来への不安は消えませんでした。

そこで出会ったのが「FIRE(経済的自由)」という考え方です。

FIREは「早く仕事を辞めること」が目的ではありません。

「働かなくても生活できる状態を作ることで、働き方を自分で選べるようにする」という考え方です。

この記事では、私が10年以上かけて学んできたFIREの本質と、30代から実践できる具体的な達成方法をまとめます。

サラリーマン生活も今年で10数年となりました。

上がらない給料と理不尽な業務内容など年数が経つにつれて思うことが多くなりました。

サラリーマンなら誰しもが抱える悩みではないかなと思います。

ただ会社に行くだけで確実に毎月給料をもらえることは有難いことです。

FIREムーブメントの影響を知り会社員として意外の働き方があることに

気付きました。

別に贅沢したいわけじゃなくて、

という思いからです。

結婚して生活環境の変化とともに会社との向き合い方も変わってきており

そうした考え方がより良い生き方ができるのではないかと思います。

今後はFIRE 経済的自由の達成したいという目的のもとにそれぞれのカテゴリでの記事をまとめていきます。

FIREについての書籍も近年では増えてきました。

今までの価値感とは違う考え方ですので実際に達成された方の書籍というのは非常に参考になるものだと思います。

以下の記事で内容をまとめています。

近年米国の若い世代を中心に広がってきているFIREムーブメントです。

より自由に自分のために時間を使うという考え方。

FIREとは Financial Independence, Retire Early の頭文字をとった言葉で、「経済的自立と早期リタイア」を意味します。

ポイントは2つの要素に分かれることです。

ただし「リタイア=完全に仕事を辞める」とは限りません。

好きなことだけして生きていく人もいれば、好きな仕事だけ選んで週3日だけ働く人もいる。

「働かなければならない」という強制から解放されることがFIREの本質です。

FIREの真の価値は、お金ではなく「時間の自由」を手に入れることです。

FIREにはライフスタイルに応じた4つのタイプがあります。

| タイプ | 内容 | 必要資産の目安 | 向いている人 |

|---|---|---|---|

| Fat FIRE | 資産収入だけで豊かに暮らす完全リタイア | 1億円以上 | 高収入・高貯蓄率の人 |

| Lean FIRE | 徹底節約で完全リタイア | 2,500〜4,000万円 | 倹約が得意な人 |

| Barista FIRE | 資産収入+ゆるく働いて不足分を補う | 2,000〜3,500万円 | 無理なく自由を手に入れたい人 |

| Coast FIRE | 老後資金の元手を早期確保。以後は運用に任せる | 1,500〜2,000万円 | 30代・40代で早く始めたい人 |

妻子持ちの30代サラリーマンとして現実的だと感じるのは、Barista FIRE(サイドFIRE) です。

完全に仕事を辞める必要はなく、好きな仕事を週数日するだけで生活できる状態を目指す——これなら無理なく継続できます。

FIREを達成のためには生活費の25倍の金額を貯める必要があります。

FIREを達成するために必要な資産額の目安となるのが「4%ルール」です。

年間生活費 × 25倍 = FIRE達成に必要な資産額

これは米国の研究(トリニティ・スタディ)をもとにした計算式で、「資産の4%を毎年取り崩しながら生活しても、30年以上資産が枯渇しない確率が高い」という考え方です。

米国株式と債券をバランスよく運用した場合の年間リターンが平均約7%、そこからインフレ率3%を引いた実質リターン4%を生活費に充てる、という理論です。

月25万円(年間300万円)の生活費で生活できるとすると:

300万円 × 25倍 = 7,500万円

一方、月10万円の副収入(パート・副業・在宅ワーク)があれば、投資で賄う必要がある金額は年150万円に縮小します:

150万円 × 25倍 = 3,750万円

Barista FIREを目指すなら、3,000〜5,000万円が現実的な目標ラインです。

「そんな大金、無理に決まっている」と思うかもしれません。

でも毎月積み立て投資を続ければ、複利の力で現実的な目標になります。

月5万円を年利5%で20年間運用すると、約2,055万円になります。

FIREを達成するための方法はシンプルです。次の3ステップを同時に進めることが重要です。

収入を増やすより先に、支出を削ることが最優先です。

なぜなら固定費の削減は「一度やれば毎月自動的に効果が続く」からです。

月1万円の固定費削減=年間12万円の節約=投資に回せる資金が増える=FIRE達成が早まる。

削減効果が大きい固定費の順番:

私自身、通信費を格安SIMに見直しただけで家族全員で年間約8万円の節約になりました。

固定費削減の具体的な方法はこちらにまとめています。

あわせて読みたい

支出削減と並行して、収入を増やす取り組みも欠かせません。

収入を増やす主な方法:

「固定費1,000円の削減」と「収入1,000円の増加」は手取りの変化としては同じです。

ただし税引き後の話をすると、支出削減のほうが実質効果は大きくなります。

まず支出を最適化し、次に収入を増やす。この順番が正しい。

支出を減らして生まれた余剰資金を、投資に回します。FIREを目指すうえで投資は必須です。

30代からのFIRE投資の基本方針

私自身は、インデックス投資と高配当株投資を組み合わせて運用しています。

インデックス投資は「ほったらかし」で資産を育て、高配当株は「配当金という実感」をもたらしてくれます。

あわせて読みたい

FIREを目指すにあたって、最低限準備しておくべきツールがあります。

メガバンクより金利が高く、振込手数料が無料のネット銀行が必須です。

あわせて読みたい

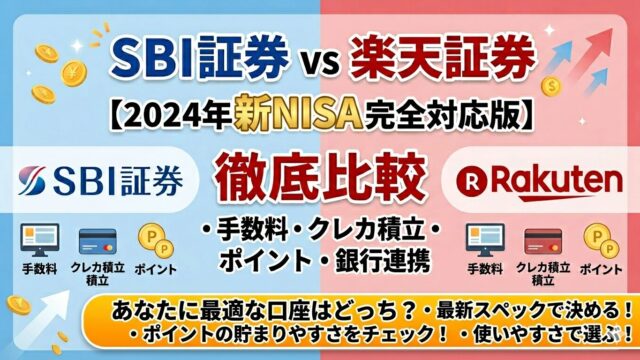

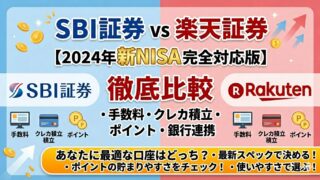

手数料が業界最安水準のネット証券2社が王道です。

あわせて読みたい

まず「お金がどこに消えているか」を把握しなければ、どこを削るかもわかりません。

あわせて読みたい

0年以上投資を続けてきて、FIRE達成に向けて最も大切だと感じることがあります。

それは、「なぜFIREを目指すのか」という目的を明確にすることです。

「お金が欲しいから」という理由でFIREを目指し始めると、資産が増えるにつれて「もっともっと」と欲が出てきます。

目標が際限なく上がり、いつまでたっても「もう少し頑張ろう」となってしまいます。

私自身がFIREを目指す理由は明確です。

「どんな生活がしたいか」が先にあって、「そのためにいくら必要か」という逆算が正しい順番です。

FIREは手段であって、目的ではない。あなたが手に入れたいのは、お金ではなく時間の自由なはずです。

FIREの達成は一夜にして成らず、ですが始めるのは今日でもできます。

① 家計簿アプリを入れて、今月の支出を把握する(10分) マネーフォワードMEをダウンロードして銀行・クレカを連携。まず「どこにお金が消えているか」を把握することが最初の一歩です。

② 証券口座を開設する(15分) SBI証券か楽天証券、どちらか一方から始めましょう。口座開設は無料で、最短翌営業日に開設完了します。

③ 月1,000円からでも積み立て投資を始める(5分) 金額の大小は関係ありません。「積み立てが習慣になること」が最初のゴールです。

FIRE達成への道は、小さな一歩の積み重ねです。私自身も10年以上かけてコツコツ積み上げてきました。

焦る必要はありませんが、始めるのは早ければ早いほど複利の恩恵が大きくなります。

まずは今週、家計簿アプリを入れることから始めてみてください。

📊 投資の始め方を詳しく知りたい方はこちら

💰 節約から始めたい方はこちら

🏦 証券口座を比較したい方はこちら