【2026年最新】Kindleおすすめ端末比較|読書コストを下げてFIREを加速する完全ガイド

ネス

fire-in

マイホームを買うべきか、ずっと悩んでいませんか?

「そろそろ家を買うべきかな…でもFIREを目指しているのに、ローンを組んでいいのだろうか」

30代になると、周囲からこんなプレッシャーを感じることが増えます。

結婚、子ども、そして「マイホーム」。会社の同僚が次々と家を購入するなか、賃貸に住み続ける自分に焦りを感じている方も多いのではないでしょうか。

でも、その焦りこそが「マイホーム購入の失敗」を招く最大の原因です。

私自身も10年以上サラリーマンをしながらFIREを目指してきた経験上、断言できます。

住居の選択は「感情」ではなく「数字と人生設計」で決めるべきです。

この記事では、感情論を抜きにして「あなたにとってマイホームと賃貸のどちらが合理的か」を、チェックリスト・比較表・シミュレーションを使って判断できる実用ガイドを提供します。

FIRE(Financial Independence, Retire Early=経済的自由を達成して早期退職すること)を目指す30代にとって、マイホーム購入は特に難しい選択です。その理由は大きく3つあります。

FIREを目指す基本は「毎月の支出をできるだけ減らして、その分を投資に回すこと」です。

しかし住宅ローンは30年にわたる固定費(=毎月必ず払わなければいけないお金)です。転職・転勤・離婚・子どもの独立など、生活が変わっても支払いは続きます。状況に合わせて自由に動きにくくなるのが最大のリスクです。

頭金(=住宅購入時に最初にまとめて支払うお金)や諸費用として数百万円を使うと、その分の投資資金が手元から消えます。

例えば、500万円を頭金に使わず年利5%で20年間運用すると、約1,326万円に育ちます(複利=増えたお金がさらに増える仕組み・概算)。住宅購入は「そのお金を別のことに使っていれば得られたはずの利益」を手放す選択でもあります。

住宅購入には「機会コスト(=その選択をしたことで失う、別の可能性)」がつきまといます。

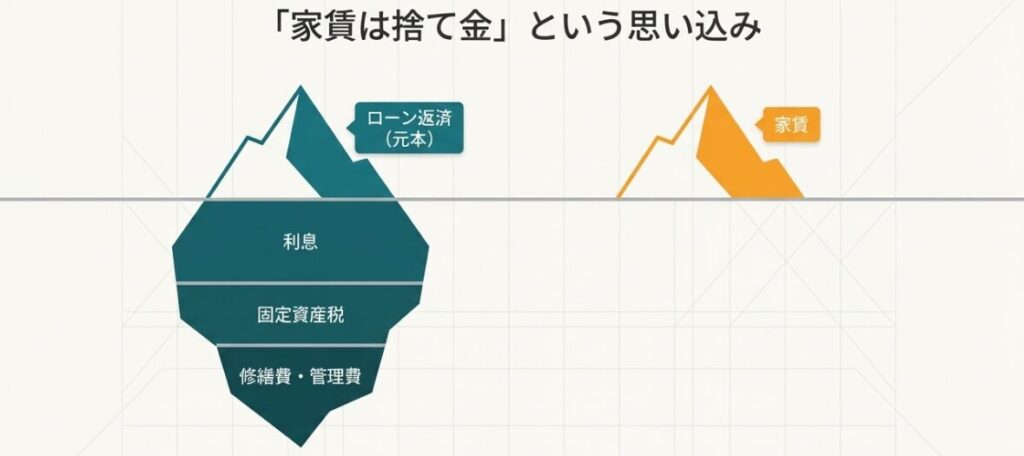

「家賃は捨て金」という言葉を聞いたことがあるでしょう。

しかしこれは必ずしも正確ではありません。ローン返済中に発生する利息・固定資産税(=毎年土地や建物にかかる税金)・修繕費を合計すると、賃貸との費用差は思ったより小さくなることがあります。

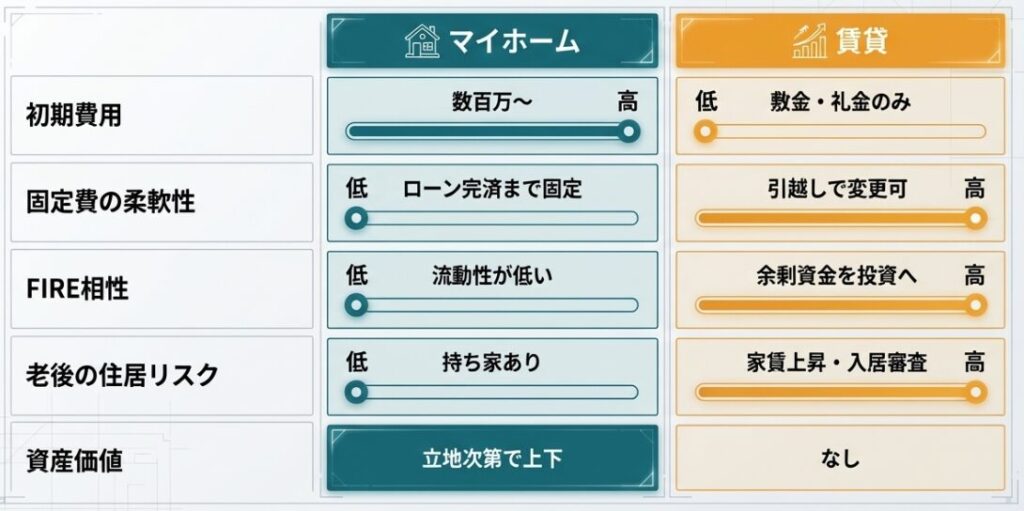

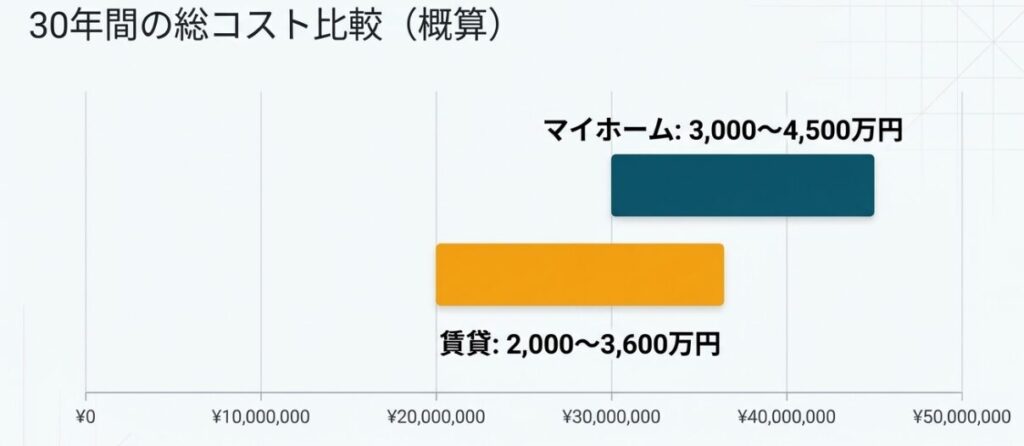

下の比較表は一般的なケースをもとにした目安です。地域・物件の種類・金利によって大きく変わりますので、あくまで参考としてご覧ください。

※30年コストは、物件価格・金利・家賃水準などによって大幅に変動します。あくまで参考値としてご利用ください。実際のシミュレーションはFPや住宅ローンシミュレーターでご確認ください。

以下の項目に当てはまるものにチェックを入れてください。

□ 現在住んでいる地域に30年以上定住する予定がある

□ 転勤・転職・移住の可能性が現時点では低い

□ 子どもの学区・教育環境を長期で固定したい

□ 賃貸に毎月支払っている家賃が資産形成の妨げになっていると感じる

□ 老後の住居費ゼロを優先したい

□ DIY・リフォームなど「自分の家」に価値を感じる

□ 住宅ローン審査が通過できる収入・信用力がある

→ 5項目以上チェック:マイホーム購入を前向きに検討する価値があります

□ 転勤・転職・副業開業など、住む場所が変わる可能性がある

□ 現在の資産形成(NISA・iDeCo等)を加速させたい

□ ライフスタイルの変化(結婚・離婚・子の独立)が予想される

□ 住宅ローンへの心理的プレッシャーが強い

□ 資産は不動産ではなく金融資産で持ちたい

□ FIRE達成後に住む場所を変えたい可能性がある

→ 4項目以上チェック:当面は賃貸継続が合理的かもしれません

「どちらが正解か」ではなく「あなたの状況にどちらが合うか」が重要です。

チェックリストはあくまで目安です。最終的には家族構成・収入・資産状況・価値観を組み合わせて判断してください。

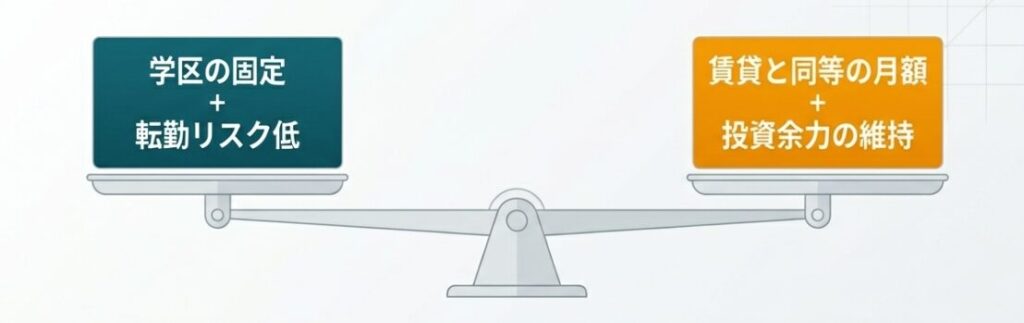

【著者の事例】

私自身がマイホーム購入を決断したのは、以下の判断軸があったからです。

一方で、購入にあたって心配していたのは「流動性の低下(=必要なときにすぐお金に換えられなくなること)」でした。そこで、住宅ローンを払いながらもNISAへの毎月の積立投資を継続することで、資産形成を止めないよう工夫しました。

その結果、購入から数年後も資産形成のペースを大きく落とすことなく継続できています。

※ あくまで個人の事例です。同様の結果を保証するものではありません。

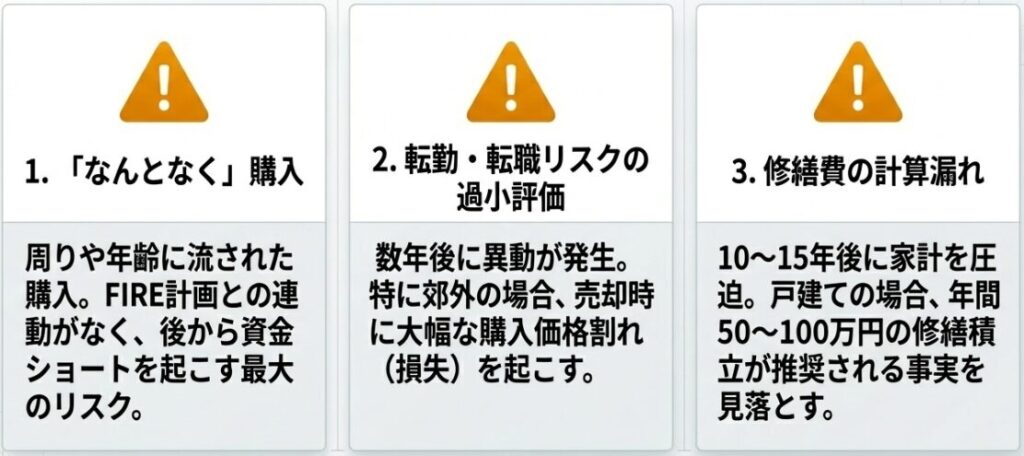

マイホームを購入して後悔した人には、いくつかの共通パターンがあります。

参考にして、同じ失敗を避けてください。

「周りが買っているから」「年齢的にそろそろかな」という漠然とした理由で購入し、ライフプランとのズレが生じるケース。FIRE目標と住宅購入計画が連動していないため、後から資金不足に気づきます。

「なんとなく」で買う住宅は、FIRE計画を狂わせる最大のリスクです。

「今の会社では転勤はないはず」と思って購入したが、数年後に異動・転職が発生し、売却か賃貸に出すかの判断を迫られるケース。

特に都心から外れた立地の場合、売却時に購入価格を大きく下回ることがあります。

マイホームには「見えないコスト」が存在します。外壁・屋根の修繕、給湯器・エアコンの交換、固定資産税…。これらを試算せずに購入すると、10〜15年後に家計が圧迫されます。

一般的に、戸建ての場合は年間50〜100万円の修繕積立が推奨されるケースもあります(物件・築年数による)。

住居の選択が決まったら、次はFIREへ向けた資産形成の加速です。以下の関連記事もあわせてご覧ください。

この記事でお伝えしたかったことは、ひとつです。

マイホームか賃貸かは、「みんなが買っているから」「なんとなく持ち家の方が安心」という感情ではなく、自分のライフプランとFIRE計画(資産形成の目標)に基づいて決めましょう。

チェックリストで自分のタイプを確認し、比較表でコスト感覚を掴み、失敗事例から学ぶ。

この3ステップを踏むことで、後悔のない住居選択ができます。

「どちらが正解か」という問いに普遍的な答えはありません。あるのは「あなたにとっての正解」だけです。