米国高配当ETF「HDV」で不労所得を作る方法

ネス

fire-in

「投資を始めたいけど、何を買えばいいか分からない」

そう思って、何ヶ月も踏み出せずにいる方は多いのではないでしょうか。

私も最初はそうでした。株式、債券、不動産、FX……投資商品は山ほどあって、どれが自分に合っているのかさっぱり分からない。

調べれば調べるほど複雑になっていく感覚。

でも10年以上投資を続けてきた今、思うことがあります。

「最初の一歩は、投資信託で十分だった」——これが正直な実感です。

難しい銘柄分析も、毎日の株価チェックも不要。

それでも着実に資産を増やせる仕組みが、投資信託にはあります。

この記事では、投資信託の基本から選び方・始め方まで、初心者の方がつまずかないよう丁寧に解説します。

日本の銀行普通預金の金利は、徐々に上昇しているものの長らく0.001〜0.02%前後という水準が続いてきました。

100万円預けても、1年後に増えるのはたったの10〜200円程度です。

一方で物価は少しずつ上昇しています。

つまり、何もしないことが実質的なリスクになっているのが今の時代です。

お金に働いてもらう仕組みを作らない限り、FIREはおろか、老後の安心すら危うくなりかねません。

だからこそ投資が必要です。

でも個別株投資は時間も知識も必要で、サラリーマンが片手間にできるものではありません。

そこで「投資のプロに任せながら、分散投資でリスクを抑えられる」投資信託が、働く30代にとって最も現実的な選択肢になるのです。

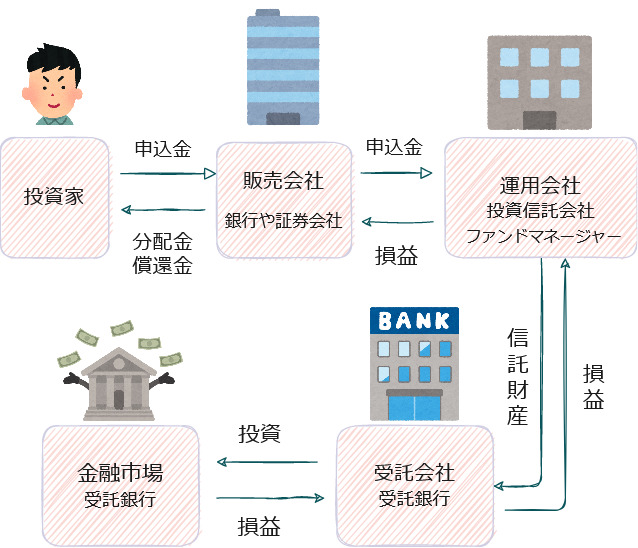

「投資信託」とは投資家から集めてたお金をまとめ、運用の専門家が株式や債券などに投資運用します。

具体的には以下の図解の内容となります。

投資家は販売会社から投資信託を購入します。資金はファンドマネージャーに流れ受託会社を通じて市場に資金が流れます。

商品の販売、運用、資産の管理それぞれ異なる機関が受け持っています。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

投資信託は元本が保証されている金融商品ではありません。

この点は銀行の預金などとは違うところですので注意が必要です。

ここでは、投資信託のメリットについてご紹介します。

投資信託には以下のようなメリットがあります。

投資信託のメリット

一つずつ説明していきます。

通常、株式投資には、ある程度まとまった資金が必要です。

しかし投資信託であれば、1万円未満の金額からでも手軽に始めること

ができます。最近では積み立てNISAもオススメです。

投資の基本は、資産をいくつかの商品に分けてリスクを分散させる

「分散投資」になります。

投資の本には常々分散投資の重要性が書かれています。

個人の投資家が、自分だけで分散投資しようとすると、多くの資金が

必要となります。

日本の個別株では1単元3~100万円の範囲で投資資金が必要です。

投資信託は小口のお金を集めてひとつの大きな資金として運用するので

さまざまな資産に分散投資してリスクを軽減することが可能になります。

投資信託は、このような分散投資の考え方から生まれた金融商品です。

株式や債券などの投資に必要な知識や手法を、個人で身につけるのは

時間の制約もあり、なかなか難しいと思います。

投資信託は、経済・金融などに関する知識を身につけた専門家が、投資家に代わって運用してくれます。

また、個人では買えない・買いにくい海外の株式や債券、特殊な金融商品へ

の投資も可能です。投資のプロが色々な商品で運用してくれる

投資先は国内、海外の債券など複数あります。

大まかな種類を表にしました。

| 投資先 | 平均リターン | |

| 株式 | 国内外の株式に分散投資 | 3~5%程度 |

| 不動産 | 複数の不動産投資信託(REIT)へ分散投資 | 4%程度 |

| バランス | 国内外の株式や債券など複数の資産へ投資 | 4%程度 |

| 債券 | 国や企業などが発行する債券を投資対象 | 2%程度 |

平均リターンはどれだけ増減したかを示します。

それぞれリスクの分だけリターンもあるということです。

投資先を知り自分にあった投資先を購入することが必要になります。

運用の種類の2種類あります。さまざまの書籍でも書かれている通り

長期投資における最適解はインデックス投資をいう結論が出ています。

| インデックス運用 | アクティブ運用 | |

| 特徴 | 平均的な運用 | 平均を超える効果を目指す運用 |

| 手数料 | 低い | 高い |

投資信託ではインデックス投資がおすすめ!

インデックス投資についておけるおすすめ書籍です。

比較的分散された投資信託でもリスクは発生します。

元本が変動預金とは違い、投資信託は元本の評価金額が値動きします。値動きの幅をリスクといいます。

何に投資する投資投資信託なのかによってそれぞれリスクがあります。

大まかには次の通りです。

外国の債券や株式、それらを含む投資信託ならいずれも為替変動リスク

があります。

投資信託には以下の3つのコストがかかります。

投資信託にかかる3つのコスト

投資信託の販売手数料は購入のたびにかかります。

コストは実質的なリターンを下げる働きをします。

ノーロード型の投資信託を選んでできるだけ購入コスト削減をしましょう。

一般的に金融商品は、「安全性」「流動性」「収益性」という要素を備えて

います。

すべての要素が優れている金融商品はなく、

例えば、「収益性」の高い商品は「安全性」が低かったり、

逆に「安全性」「流動性」が高い商品は「収益性」が低かったりします。

金融商品を知るための3つの基準

投資信託をはじめとする金融商品を選ぶ際には、個別の金融商品が持つ、

これらの特性を見極めた上で、目的に応じて使い分けましょう。

投資を始める前に、必ず自分に問いかけてほしいことがあります。

「目的のない投資は、目的地のないドライブと同じ」——どこに向かうかを決めてから、アクセルを踏みましょう。

たとえばFIREを20年後に目指しているなら、長期的に運用できる分を株式型インデックスに積立投資する戦略が合っています。

一方で、3年後に使う頭金は元本割れリスクを避けるべきです。

資金の目的と時間軸を整理することが、最初の重要なステップです。

初心者には、全世界株式または米国株式のインデックスファンドがおすすめです。

コストが低く、長期保有に適しています。

手数料の安さと取り扱い商品の多さから、以下の証券会社が特におすすめです。

口座開設は無料で、最短翌営業日から取引を始められます。

購入前に必ず「目論見書」を確認しましょう。

信託報酬や投資方針が記載されています。信託報酬は年0.1%台のものを選ぶのが理想です。

一括投資よりも、毎月一定額を積み立てる「ドルコスト平均法」が初心者には向いています。

相場が下がったときも買い続けることで、長期的に取得単価を平均化できます。

投資信託の要点を整理します。

私自身も10年以上、投資信託を軸にした資産形成を続けてきました。

完璧なタイミングを待つ必要はありません。まずは少額から始め、続けることが何より大切です。

投資用の証券口座開設がまだの方はこちらからどうぞ