TKO木本氏の投資トラブルより学ぶこと

ネス

30代妻子持ちサラリーマン

NISAって何となく目にするけど内容がぼんやりしている方もいらっしゃるのではないでしょうか?

NISAは資産形成に非常に有利な制度となっていて使わない手はない手法になります。

この記事では現行NISAの種類とメリット・デメリットの内容をまとめてみました。

ぜひ参考にしてみて下さい。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

金融庁HPより

2014年1月にスタートした、個人投資家のための税制優遇制度です。

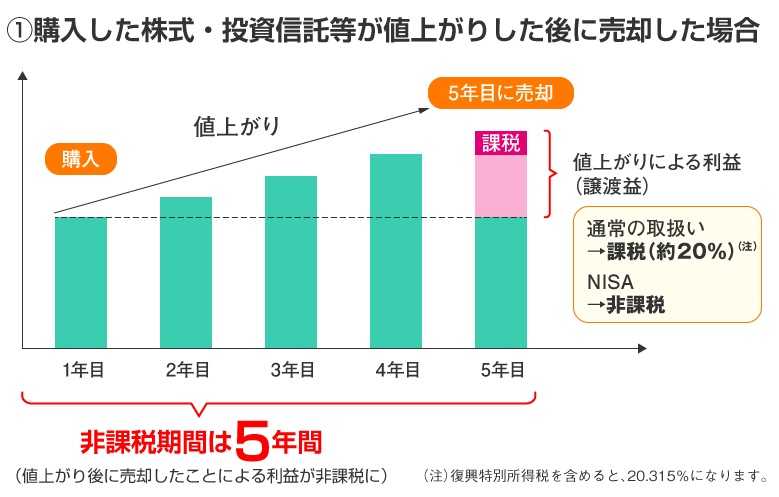

株式・投資信託等の配当・譲渡益等が非課税対象となります。

常、株式や投資信託などの金融商品に投資をした場合、

売却益や受け取った配当に対して約20%の税金がかかります。

しかしながらNISA口座を使うと全額自分のものになります。

NISAを利用するには

銀行、証券会社等で口座開設する必要があります。

NISA口座には3種類あります。それぞれ説明していきます。

通常のNISAは以下のような特徴があります。

NISAとは

| 対象年齢 | 20歳以上 |

| 非課税枠 | 毎年120万円 |

| 非課税期間 | 2014年~2023年 |

| 投資可能期間 | 最長5年間 |

| 投資商品 | 株式と投資信託いずれも |

| 対象年齢 | 20歳以上 |

| 非課税枠 | 毎年120万円 |

| 非課税期間 | 2014年~2023年 |

| 投資可能期間 | 最長5年間 |

| 投資商品 | 株式と投資信託いずれも |

少額から投資が可能で、5年間、NISA口座で年間120万円の範囲内で

購入した金融商品から得た利益(配当、譲渡益等)に税金がかかりません。

課税されない分、利益が大きいほど非課税のメリットが大きくなります。

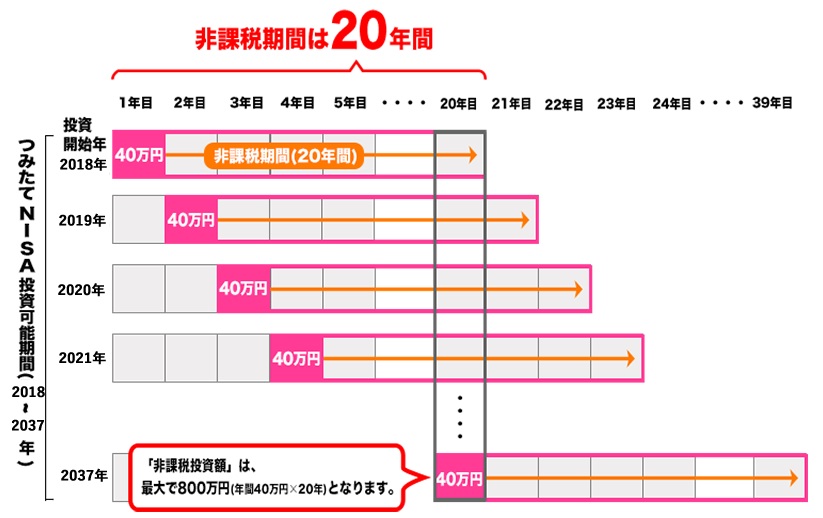

つみたてNISAとは、特に少額からの長期・積立・分散投資を

支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAには以下の特徴があります。

| 対象年齢 | 20歳以上 |

| 非課税枠 | 毎年40万円が上限 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 投資商品 | 投資信託 |

購入できる金額は年間40万円まで、

購入方法はつみたてでの買付けに限られており、

非課税期間は20年間であるほか、購入可能な商品は、国が定めた

長期・積立・分散投資に適した一定の投資信託に限られています。

つみたてNISAは非課税期間が20年間と長く長期投資に向いています。

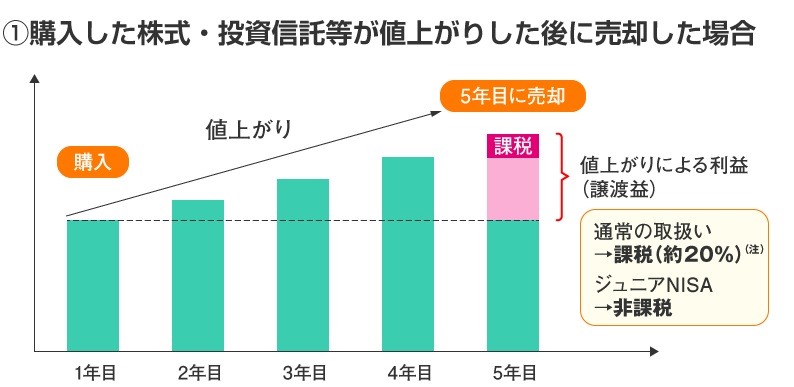

インターネットでお得に取引!松井証券ジュニアNISAとは、未成年者を対象とした少額投資非課税制度です。

| 対象 | 0歳~19歳 |

| 非課税枠 | 毎年80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 投資商品 | 株式と投資信託 |

未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され

株式・投資信託等の配当・譲渡益等が非課税対象となります。

非課税期間が終了した後は、保有している金融商品を

翌年の非課税投資枠に移す(ロールオーバーする)ことができます。

なお、ロールオーバー可能な金額に上限はなく、

時価が120万円を超過している場合も、

そのすべてを翌年の非課税投資枠に移すことができます。

デメリットとして大きいのは損益通算できない点です。

通常の口座であれば、評価額が下がって売却した際に利益と相殺して

税金を確定申告により取り戻すことができます。NISA口座ではそれができません。

また複数口座を持つことができません。

取引したい商品がある証券会社を調べて口座開設をおすすめします。

NISAで取引できる金融商品は、

株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)国内・海外REIT、新株予約権付社債(ワラント債)です。

色々ありますが株か投資信託という認識で良いかと思います。

これらの商品をNISA口座で保有すれば、

5年間は売却益、配当、普通分配金等にかかる税金が非課税となります。

各証券会社では手数料無料のキャンペーンもやっています。

口座開設は手数料の安いネット証券がオススメです。

上記内容は現行のNISAのしくみになります。

2024年からは新しいNISAの制度が予定されています。

一般NISAの一部分に積み立て型を加えるという制度です。

5年間・年120万円の非課税枠を維持し

従来型に加えて、リスクの低い投資信託などに投資商品を限定した

積み立て部分を加えるという制度への移行が予定されています。

またジュニアNISAは2023年までで廃止の予定をされています。

紹介しました通り、NISAは税制上非常に優遇された制度です。

一人一口座は作れるためこれを利用しない手はありません。

初心者の方へは少額から投資できるつみたてNISAがオススメです。

ぜひ参考にしてみてください。

NISA or つみたてNISA積み立て投資は長期的に右肩上がりの投資手法です。

世界は段々とよくなってきていることが実感できる本がファクトフルネスです。

ぜひ参考にしてみて下さい。