米国テック界の巨人・GAFAMを徹底解説!各社のビジネスモデルと強みとは?

ネス

fire-in

毎日満員電車に揺られ、残業して帰宅する。

そんな生活を続けながら、「このまま定年まで働き続けるのか…」と感じたことはありませんか?

私自身も10年ほど前、まさにそんな感覚を抱えていました。

給料は毎月振り込まれる。でも、それは「会社に行き続ける限り」の話。

もし病気になったら、リストラされたら、会社が倒産したら——そう考えると、夜も眠れない夜がありました。

「給与以外の収入源を作ることが、本当の安心につながる」

そう気づいてから、私は米国株の高配当ETFへの投資を始めました。

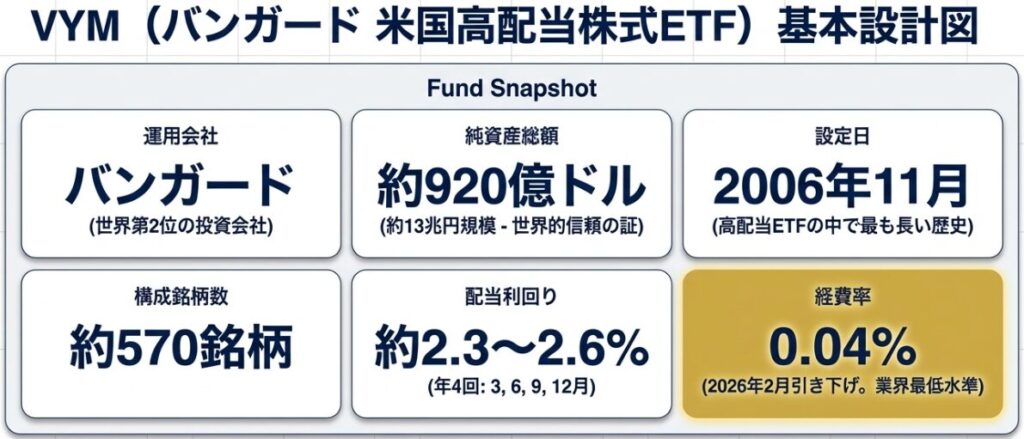

今回ご紹介するVYM(バンガード 米国高配当株式ETF)は、その中でも特に長期投資に向いた優れた商品だと感じています。

今回の記事ではバンガードの高配当ETF「VYM」を使って配当収入を積み上げる具体的な方法を、10年以上の投資経験をもとに解説します。

VYMはFTSEハイディビデンド・イールド・インデックスへの連動を目指し、米国市場の高配当銘柄を幅広く組み入れているETFです。

※ 2026年2月より経費率が0.06%→**0.04%**に引き下げられ、さらにコスト競争力が高まりました。

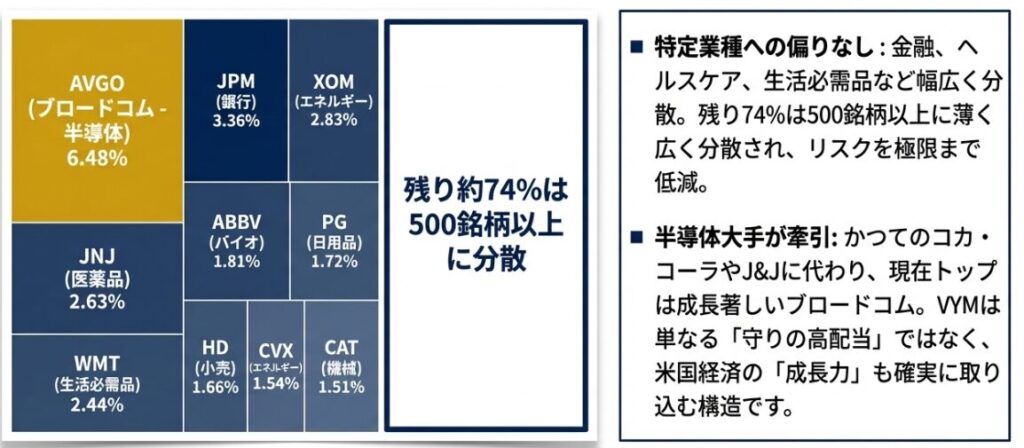

構成銘柄にはブロードコム、JPモルガン、エクソンモービル、ジョンソン・エンド・ジョンソン、ウォルマートなど、誰もが知る優良企業が名を連ねています。

上位10社で全体の約26%を占めますが、金融・ヘルスケア・生活必需品とセクターも幅広く分散されているため、特定業種への偏りリスクが小さいのが特徴です。

「分散投資は、リスクを時間と銘柄に薄く広げる最も賢い方法です」

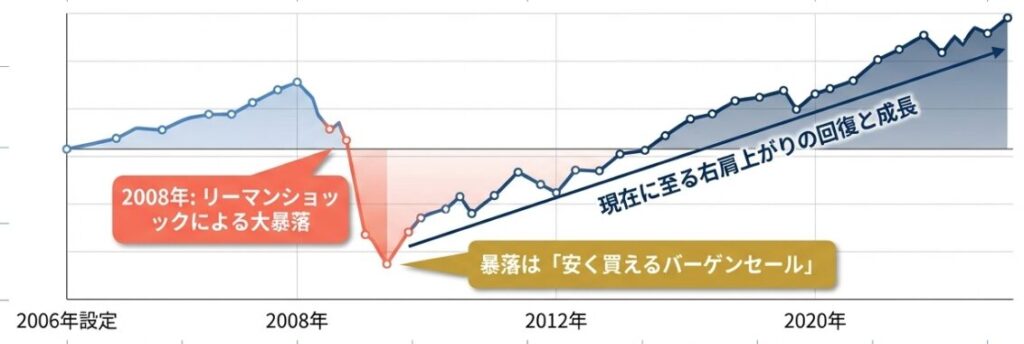

VYMは2008年のリーマンショックでも大きく値下がりしました。しかし、その後は右肩上がりで回復し、長期では着実にリターンを出し続けています。

私自身も投資を始めた頃、「暴落が怖い」という気持ちから売ってしまいそうになった経験があります。

しかし、長期投資において最大の敵は「相場の暴落」ではなく、「自分が売ってしまうこと」だと気づきました。

VYMのような歴史と実績のある商品に積み立て続けることで、暴落を「安く買える機会」と捉えられるようになりました。

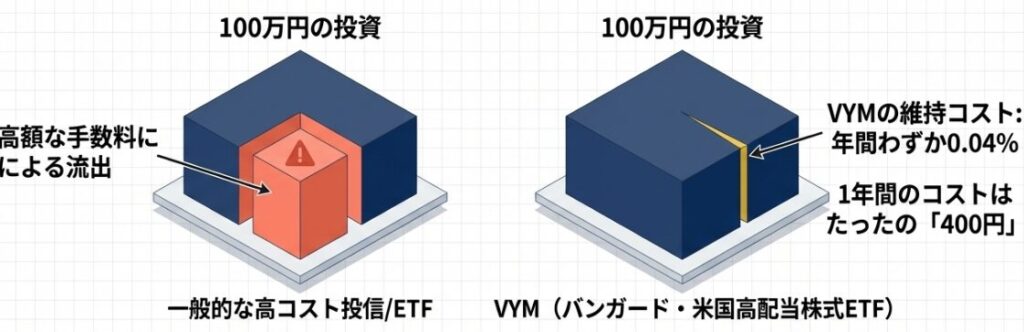

投資信託やETFは、保有しているだけで経費(信託報酬)がかかります。

VYMの経費率は2026年2月より年間0.04%に引き下げられ、業界でも最低水準となりました。

100万円を投資していたとしても、年間わずか400円のコストで済む計算になります。

長期になるほどコストの差が複利でじわじわと効いてきますので、この低コストは長期投資家にとって非常に重要なポイントです。

「高配当ETFはVYMとHDVのどちらを選べばいいの?」という疑問をよく見かけます。

簡単に比較するとこうなります。

VYMは分散重視でS&P500に近い値動きをする傾向があります。HDVより配当利回りは低めですが、その分キャピタルゲイン(値上がり益)も期待しやすいのが特徴です。

私は「配当+値上がり益の両取り」を目指したい方にはVYMをおすすめしています。

| ティッカー | 銘柄名 | セクター | 組入比率 |

|---|---|---|---|

| AVGO | ブロードコム | 半導体 | 6.48% |

| JPM | JPモルガン・チェース | 銀行 | 3.36% |

| XOM | エクソンモービル | エネルギー | 2.83% |

| JNJ | ジョンソン・エンド・ジョンソン | 医薬品 | 2.63% |

| WMT | ウォルマート | 生活必需品 | 2.44% |

| ABBV | アッヴィ | バイオテクノロジー | 1.81% |

| PG | プロクター・アンド・ギャンブル | 日用品 | 1.72% |

| HD | ホーム・デポ | 小売 | 1.66% |

| CVX | シェブロン | エネルギー | 1.54% |

| CAT | キャタピラー | 機械 | 1.51% |

上位はジョンソンエンドジョンソン、P&G、ホームデポ等日本でも聞いたことがある銘柄が多く構成されています。

上位10社で25%前後となっており、構成銘柄の比率は時価総額加重配分です。

結果的に時価総額が上位の大型銘柄に集中する傾向が強くなります。

セクター別の割合についても金融・ヘルスケア・消費財と広く分散して投資されているのが特徴ですね。

多くのサラリーマンが投資をためらう理由は「複雑そう」「失敗が怖い」という心理的なハードルです。

でも、本当の問題は「何もしないことのリスク」を知らないことです。

銀行預金の金利は今や0.001%程度。物価上昇が続く中、ただ貯金しているだけでは資産は実質的に目減りしていきます。

一方でVYMは、世界屈指の低コストで400社以上の優良米国企業に分散投資しながら、年3〜4%の配当を受け取れる仕組みです。

難しい銘柄選びも、個別株のリスク管理も必要ありません。

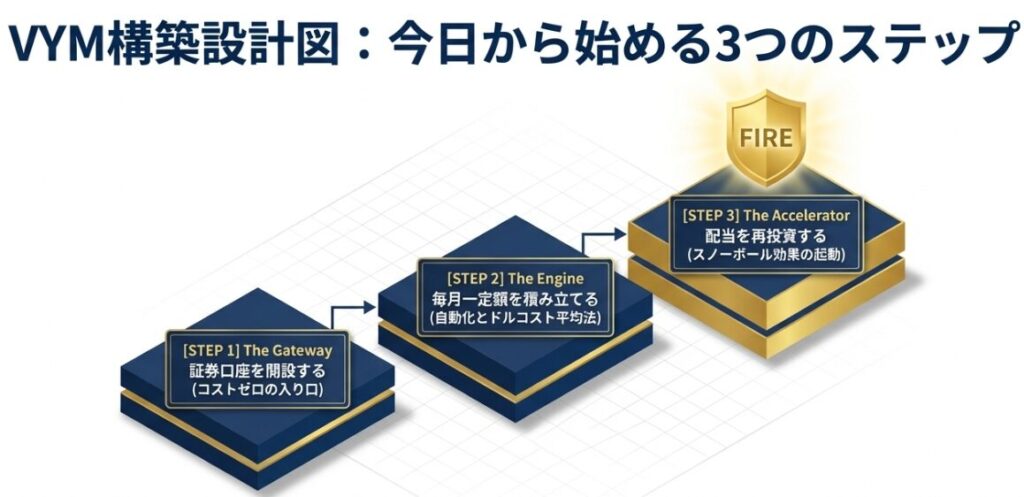

VYMを購入するには、米国株が買えるネット証券口座が必要です。おすすめは以下の2社です。

どちらも口座開設・維持費は無料です。まずは口座を作るところから始めましょう。

※ 投資は元本保証ではありません。ご自身の判断と責任のもとで行ってください。

VYMを購入するうえで大切なのは「タイミングを狙わないこと」です。

「今が買い時か」を考えるより、毎月一定額(たとえば月3万円など)を淡々と積み立て続けるほうが、長期的に見てリターンが安定することが多いです。これをドルコスト平均法と言います。

私自身も毎月自動で積み立てるよう設定しており、相場を気にしすぎない精神的な安定も得られています。

「投資で一番難しいのは、何もせず持ち続けること」

VYMは年4回配当金が支払われます。この配当金を再投資に回すことで、複利の効果が働き始めます。

たとえば100万円を年利3%で運用し配当を再投資し続けると、10年後には約134万円になります。さらに積み立てを続ければ、その効果はより大きくなります。

最初は小さな雪玉でも、坂を転がり続けることで大きな雪玉になる——これが長期投資の醍醐味です。

VYMの魅力をあらためて整理します。

私がFIREを目指して資産形成を始めたとき、最初に積み立てたETFのひとつがVYMでした。毎月少額でも、続けることで確実に「お金が働いてくれる仕組み」が育っていきます。

「今の生活を変えるために必要なのは、大きな決断ではなく、小さな一歩を踏み出すことです」

まずは証券口座を開設して、月1万円でも積み立てを始めてみてください。

1年後、3年後、10年後の自分が「あのとき始めてよかった」と思えるはずです。