「世界一面白い経済講座」要約|FIREへの実践法

ネス

fire-in

「FIREするにはいくら必要なんだろう?」

FIRE(経済的自立・早期リタイア)を調べ始めると、必ず「4%ルール」という言葉に出会います。

でも、「4%って何の4%?」「自分の場合はいくらになるの?」と疑問が残ったまま、なんとなく理解した気になっている方も多いのではないでしょうか。

私自身、最初はこのルールをちゃんと理解せずに「とにかく1億円貯めればいい」と思っていました。

でも4%ルールを正しく理解してから、自分のFIRE計画が一気に具体化しました。

「4%ルールを知らずにFIREを目指すのは、地図なしで山頂を目指すようなものだ」

この記事では、4%ルールの仕組みから自分の生活費に合わせたシミュレーションまで、具体的な数字でわかりやすく解説します。

4%ルールとは、「総資産の4%を毎年取り崩しても、30年以上資産が尽きない可能性が高い」という研究から導き出された経験則です。

1998年にアメリカのトリニティ大学が発表した研究(通称「トリニティ・スタディ」)が根拠で、過去の株式・債券のデータをもとに、様々な資産配分・取り崩し率でシミュレーションを行った結果、「年4%の取り崩しなら30年間で資産が尽きる確率が低い」という結論が得られました

シンプルに言うと、次の2つのことが言えます。

この「25倍」という数字がFIREコミュニティでよく使われる「FIREナンバー」です。

4%ルールの根拠は、米国株式市場(S&P500)の長期平均リターンが約7%、そこからインフレ率3%を差し引いた「実質リターン約4%」から来ています。

つまり、資産を年4%ずつ使っても、運用益でほぼカバーできるため資産が減らないという計算です。

ただし、4%ルールはあくまでアメリカのデータに基づいています。日本版では次の点を考慮する必要があります。

| 比較項目 | 米国(4%ルール前提) | 日本での注意点 |

|---|---|---|

| 株式市場の成長率 | 年平均約7% | 全世界分散なら5〜6%が現実的 |

| インフレ率 | 約3% | 近年2〜3%に上昇傾向 |

| 税金 | 税制が異なる | 取り崩し時に約20%課税される |

| 為替リスク | ドル建て前提 | 円安・円高の影響を受ける |

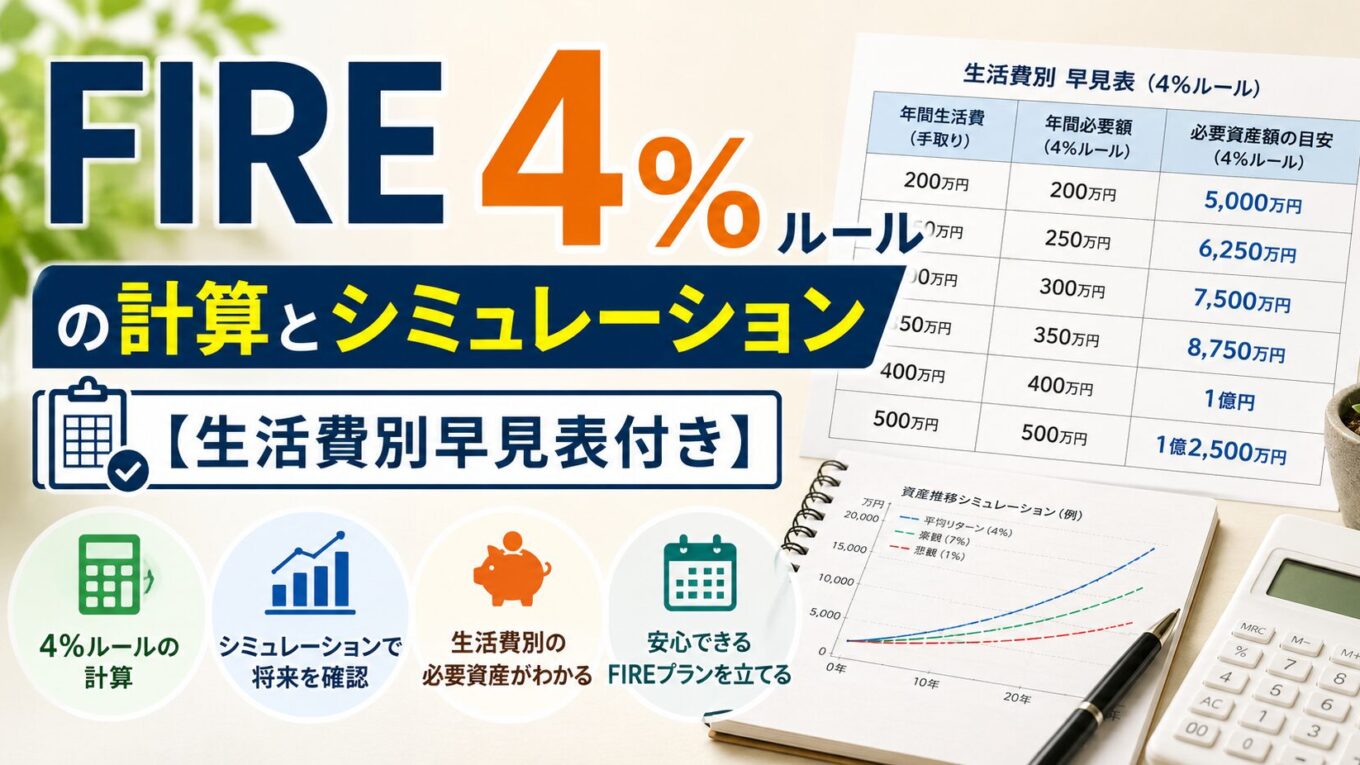

これらを踏まえると、日本でFIREを目指す場合は3.5%ルール(年間生活費×約28.6倍)で計算しておくと、より安全なバッファーが生まれます。

「4%ルールはあくまで目安。日本では少し保守的に設計した方が安心だ」

まず自分の月の生活費から、必要な資産額を確認しましょう。

| 月の生活費 | 年間生活費 | 4%ルール(×25倍) | 3.5%ルール(×28.6倍) |

|---|---|---|---|

| 15万円 | 180万円 | 4,500万円 | 約5,150万円 |

| 20万円 | 240万円 | 6,000万円 | 約6,860万円 |

| 25万円 | 300万円 | 7,500万円 | 約8,580万円 |

| 30万円 | 360万円 | 9,000万円 | 約1億290万円 |

| 35万円 | 420万円 | 1億500万円 | 約1億2,000万円 |

月20万円の生活費で4%ルールを適用すると6,000万円が必要です。

「やっぱり無理だ」と感じた方、少し待ってください。年金収入を考慮すると、必要額は大きく変わります。

日本でFIREを目指す場合、老齢年金を無視するのはもったいないです。

60代以降に年金が入るなら、それまでの期間だけ資産を取り崩せばいいからです。

サラリーマンが受け取れる老齢年金の目安は次の通りです。

| 年金の種類 | 月額目安 |

|---|---|

| 老齢基礎年金(国民年金) | 約6.8万円/月 |

| 老齢厚生年金(平均的な会社員) | 約9〜12万円/月 |

| 合計(夫婦2人の場合) | 約22〜28万円/月 |

つまり、65歳以降は年金で月20〜25万円程度を賄える計算になります。

たとえば40歳でFIREして月20万円の生活をする場合、65歳までの25年間を自分の資産で賄い、65歳以降は年金で生活できる設計なら、必要な資産額は次のように計算できます。

【40歳FIRE・月20万円生活のシミュレーション】

40〜65歳(25年間):月20万円 × 12 × 25年 = 6,000万円

65歳以降:年金(月20万円)でカバーできると仮定

ただし運用しながら取り崩す場合(年4%運用・4%取り崩し):

必要資産 = 6,000万円(25年分を運用益で補いながら引き出す)

※年利4%での運用を維持できれば、元本を大きく減らさず65歳を迎えられる「年金を味方につけると、FIREナンバーは大幅に下がる」

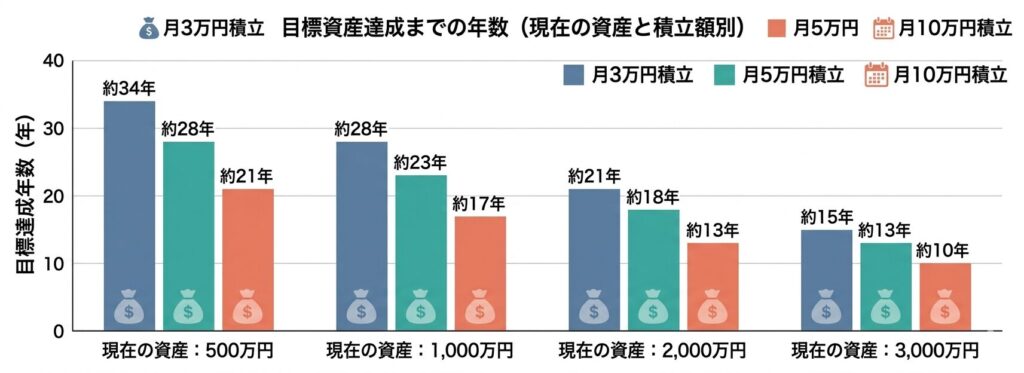

現在の資産と毎月の積立額から、FIREナンバー6,000万円(月20万円生活)に到達するまでの年数を試算しました。

年利5%での運用を前提としています。

| 現在の資産 | 月3万円積立 | 月5万円積立 | 月10万円積立 |

|---|---|---|---|

| 500万円 | 約34年 | 約28年 | 約21年 |

| 1,000万円 | 約28年 | 約23年 | 約17年 |

| 2,000万円 | 約21年 | 約18年 | 約13年 |

| 3,000万円 | 約15年 | 約13年 | 約10年 |

現在資産1,000万円・月5万円積立なら、約23年でFIREナンバー6,000万円に到達できます。

30歳なら53歳、35歳なら58歳でのFIREが視野に入ります。

リタイア直後に株式市場が大きく下落(リーマンショック・コロナショックのような)すると、4%ルールでも資産が予想より早く減る可能性があります。

対策として、生活費の2〜3年分を現金で別途確保しておく「現金バッファー」戦略が有効です。

暴落時は株を売らずに現金で生活し、回復を待つことができます。

資産を取り崩す際には、利益部分に約20%の税金がかかります。

新NISAの非課税枠を最大限活用することで、この税負担を軽減できます。

60〜70代以降の医療費・介護費は想定外に大きくなる可能性があります。

4%ルールだけで計算せず、別途100〜200万円程度の予備費を確保しておくと安心です。

月の生活費を確認し、25倍した金額が自分のFIREナンバーです。

年金収入を差し引いた「純粋に投資資産でカバーする金額」を出すと、より現実的な目標になります。

FIREナンバーまでの距離が分かったら、到達年数から逆算して毎月の積立額を決めましょう。

新NISAのつみたて投資枠を使えば、運用益が非課税なので複利効果が最大化されます。

フルFIREまでの道のりが長い場合は、コーストFIREを先に達成することを目標にしましょう。

コーストFIREを達成すれば追加投資が不要になり、働き方の自由が大きく広がります。

「FIREナンバーを知ることで初めて、逆算した人生設計ができるようになる」

FIREナンバーは「夢の数字」ではなく、「逆算するための地図」です。

今日計算して、自分がどこにいるかを確認することが第一歩です。

FIREの基本的な考え方はこちらの入門記事で解説しています → 【2026年版】FIREとは?30代サラリーマンが実践する意味・仕組み・必要資金を完全解説

独身でFIREを目指す場合の具体的な必要資金はこちら → FIRE独身の必要資金はいくら?シミュレーション・リスク対策・ロードマップを徹底解説

生活水準を下げずに達成するファットFIREの必要資金はこちら → ファットFIREとはいくら必要?日本で達成する方法・必要資産・メリットを徹底解説

4%ルールは米国の研究データに基づきますが日本でも参考になります。ただし日本の低金利・インフレ率・為替リスクを考慮すると、3〜3.5%ルール(年間生活費×29〜33倍)で計算する方が安全です。

直近12ヶ月の平均月間支出を計算し、12倍して年間生活費を算出してください。その後、年間生活費×25倍が目標資産額になります。将来的な支出増(教育費・医療費)も加味して多めに見積もることをおすすめします。