新NISA対応ETF7本の選び方・買い方【2026年版】

ネス

fire-in

「投資を始めたいけど、日本株と米国株どっちがいいの?」

「積み立て投資って本当に増えるの?」

この記事では、そんな疑問に数字で答えます。結論から言うと、長期の資産形成において米国株インデックス投資は現時点で最も合理的な選択肢のひとつです。

米国株投資ブロガー・たぱぞう氏の著書『お金が増える 米国株超楽ちん投資術』をベースに、2026年版の最新情報を加えてわかりやすく解説します。

📌 この記事でわかること

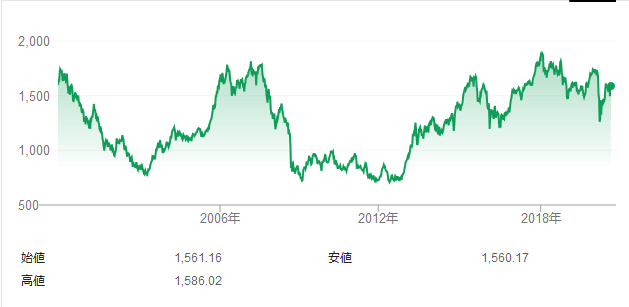

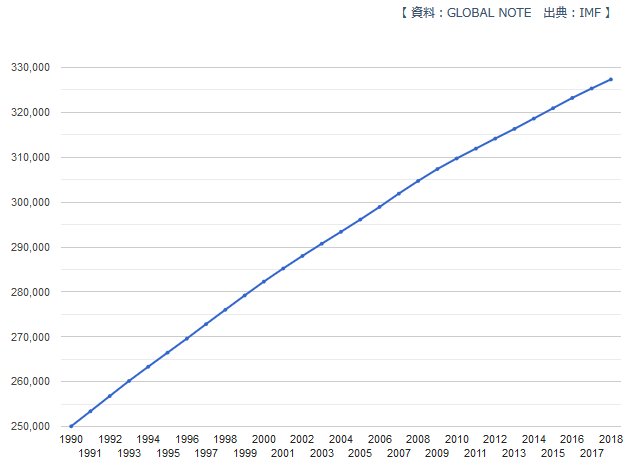

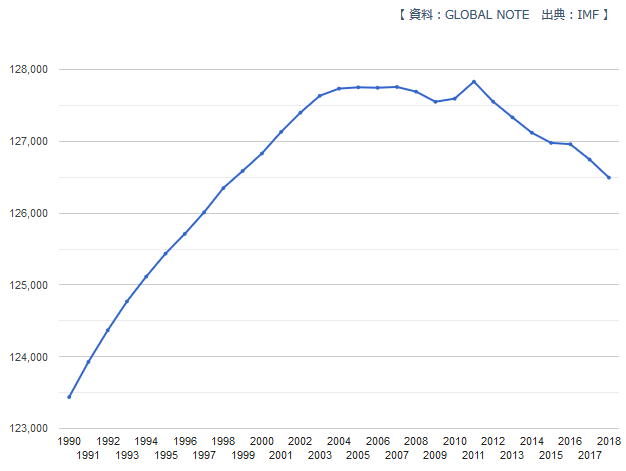

日本株と米国株、長期投資のパフォーマンスはどれほど違うのでしょうか。まず過去のチャートを見てください。

バブル崩壊後から30年以上、TOPIXは長期的な右肩上がりを描けていません。上がっては下がりを繰り返す「横ばい相場」が続いています。

一方、S&P500は短期的な暴落(リーマンショック・コロナショック)を経ながらも、長期では明確な右肩上がりを描いています。

📊 日本株 vs 米国株 長期パフォーマンス比較

| 指標 | TOPIX(日本株) | S&P500(米国株) |

|---|---|---|

| 過去30年の推移 | ほぼ横ばい | 約10倍超 |

| 長期平均リターン(年率) | 約1〜2% | 約7% |

| 人口トレンド | 減少傾向 | 増加傾向 |

| 株主重視の姿勢 | 弱い | 強い(解任リスクあり) |

※過去の実績は将来を保証するものではありません

【資産形成の視点から】

日本企業は「株主より従業員・取引先」を優先する傾向が強く、利益が株主に還元されにくい構造です。一方、米国企業は「株主価値の最大化」が経営者の絶対命題。業績が悪化すれば即座に経営者が交代し、成長しない企業は市場から退出させられます。この仕組みの違いが、長期パフォーマンスの差に直結しています。

S&P500は米国の優良企業500社で構成される指数ですが、単なる「大企業の集まり」ではありません。定期的に銘柄の入れ替えが行われ、成長できない企業は除外されます。

🔄 米国株市場の「淘汰の仕組み」

つまり「S&P500に投資する」ということは、常に米国を代表する成長企業500社に投資し続けることを意味します。個別銘柄を選ぶ必要がなく、市場の仕組みが自動的に「勝ち残った企業」を選別してくれます。

日本の人口は減少の一途をたどる一方、米国は移民受け入れを背景に人口増加が続いています。2030年には約3.5億人、2050年には約3.8億人に達する見込みです。

🌎 人口増加が経済成長に与える影響

【数字で見ると】

日本の生産年齢人口(15〜64歳)は2050年には2020年比で約20%減少する見込みです。一方、米国は同期間で増加が続く予測です。消費する人が増え続けるか減り続けるかは、企業の成長力に直結します。「どちらの国の株式市場が長期で伸びやすいか」は、この一点だけでも明らかです。

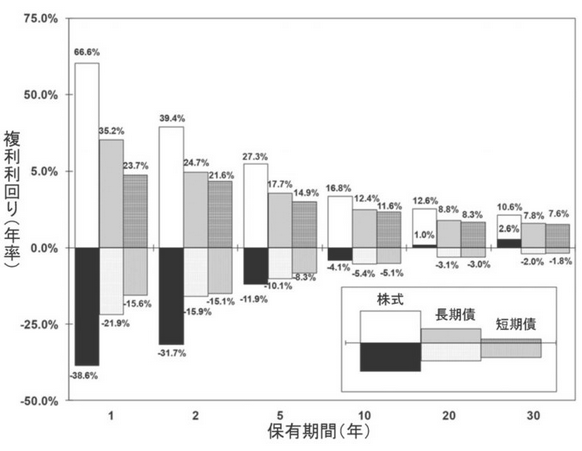

「暴落したらどうするの?」という不安は当然です。しかし、投資の世界には心強いデータがあります。

ジェレミー・シーゲル氏の研究によると、米国株をどのタイミングで購入しても、15〜20年間保有し続けた場合に損失が出たケースはないというデータがあります(過去統計)。

📊 保有期間とリターンのばらつき(米国株・過去統計)

| 保有期間 | リターンのばらつき | 損失リスク |

|---|---|---|

| 1年 | 大きい(-30%〜+50%) | 高い |

| 5年 | 縮小してくる | 中程度 |

| 10年 | さらに縮小 | 低い |

| 15〜20年 | ほぼゼロ | 過去統計では損失なし |

※過去の実績は将来のリターンを保証するものではありません

「暴落が怖い」という気持ちは理解できますが、逆に言えば時間が最大のリスクヘッジになります。毎月コツコツ積み立てるドルコスト平均法は、高値掴みのリスクをさらに下げる効果があります。

【見落としがちなポイント】

「暴落したときに売る」が最大のNG行動です。リーマンショック(2008年)後にS&P500を売らずに10年保有した場合、元本は約3倍になっています。コロナショック(2020年)後も約1年で最高値を更新しました。暴落は「損失確定のタイミング」ではなく「安く買えるチャンス」です。積み立て投資であれば、暴落時こそ多くの口数を購入できます。

難しく考える必要はありません。最もシンプルな始め方は「証券口座を開設 → 新NISAのつみたて投資枠でS&P500インデックスファンドを設定する」の2ステップです。

📋 2026年版・おすすめ米国株インデックス投資信託

| ファンド名 | 連動指数 | 信託報酬(年率) |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | S&P500 | 0.09372% |

| SBI・V・S&P500インデックスファンド | S&P500 | 0.0938% |

| 楽天・全米株式インデックスファンド | CRSP US Total | 0.132% |

| iFreeNEXT NASDAQ100インデックス | NASDAQ100 | 0.495% |

※信託報酬は2026年5月時点の概算。最新情報は各社サイトでご確認ください。

新NISAのつみたて投資枠(年120万円・非課税)で上記のファンドを自動積立設定すれば、あとは毎月5分確認するだけで運用が続きます。

米国株投資にはリスクもあります。正しく理解した上で向き合いましょう。

⚠️ 米国株投資の主なリスクと対処法

| リスク | 内容 | 対処法 |

|---|---|---|

| 為替リスク | 円高になると円換算の資産価値が下がる | 長期積立で時間分散・円建て投資信託を活用 |

| 価格変動リスク | 短期的に30〜50%下落することがある | 毎月積立(ドルコスト平均法)で高値掴みを防ぐ |

| 集中リスク | 米国一極に偏りすぎる懸念 | 全世界株式ファンドとの併用も選択肢 |

特に為替リスクは「円高が進むと損する」と思われがちですが、長期的に見れば為替の影響は薄まります。また円を持ち続けた場合もインフレにより実質価値が下がるリスクがあります。どちらにもリスクがある以上、分散投資が合理的な選択です。

【積み上げのヒント】

「まとまったお金を一度に投資する」のは避けましょう。毎月一定額を積み立てるドルコスト平均法なら、高いときは少なく、安いときは多く買える仕組みが自動的に働きます。暴落は「ピンチ」ではなく「安く多く仕入れられるチャンス」として捉えられるようになると、長期投資が続けやすくなります。

「投資は怖い」という感覚は正常です。しかし、何もしないことにもリスクがあります。インフレが続く現代において、現金のみで保有し続ける選択は「確実な目減り」を意味します。

まず新NISAで月3万円から始めてみましょう。積立設定は15分もあれば完了します。

📈 米国株インデックス投資を今すぐ始めよう

楽天証券で新NISAの積立を自動化する

楽天カードのクレカ積立でポイントも貯まる。新NISAとiDeCoを1つの口座でまとめて管理できます。

楽天証券で口座開設(無料)→※口座開設・維持費は無料。詳細は公式サイトでご確認ください。