IR BANKの使い方完全ガイド|無料で高配当株を分析する方法

ネス

fire-in

「投資って怖い…全財産を失ったらどうしよう」

そう感じたことはありませんか?

私自身も10年以上前、投資を始めようとしたとき、まったく同じ気持ちでした。

テレビで流れる「老後資金が溶けた」「詐欺に遭った」というニュースが頭をよぎり、なかなか一歩を踏み出せなかったのです。

でも今振り返ると、あの恐怖のほとんどは「リスク」という言葉の誤解から来ていました。

投資におけるリスクとリターンを正しく理解することで、FIREへの道筋は大きく変わります。

今回はその本質をサラリーマン目線でわかりやすく解説します。

日常会話でいう「リスク」は「危険・損する可能性」を指しますが、投資の世界でのリスクは意味が異なります。

投資におけるリスクとは「価格の変動する幅」のことです。

つまり、値上がりも値下がりも含めた「価格のブレ幅」がリスクです。

リスク=損失ではありません。

リスクを正しく理解して管理することが、FIREを目指す投資の第一歩です。

投資で得られるリターンには大きく2種類あります。

| キャピタルゲイン | インカムゲイン |

| 売却益(値上がり益) | 配当金・利息 |

保有している資産を売却することで得られる差益です。

取得時より高く売れた分が利益になります。

例:30万円で購入した株を35万円で売却 → +5万円の利益

インデックス投資の主なリターンはこのキャピタルゲインです。長期間保有して資産が成長するのを待つのが基本戦略です。

株式や債券を保有しているだけで定期的に受け取れる収益です。

例:30万円の株を保有 → 年間5,000円の配当金を受け取る(配当利回り約1.7%)

FIREを達成した後に「配当金で生活費を賄う」という戦略はこのインカムゲインを活用したものです。

なお、キャピタルゲイン・インカムゲインともに20.315%の税金がかかります(新NISA口座内なら非課税)。

金融商品の価格を動かすリスク要因は主に以下の6つです。

それぞれの意味と対策を把握しておきましょう。

経済状況・企業業績・政治情勢などにより投資商品の価格が上下するリスクです。株式投資の最も基本的なリスクです。

対策:長期保有・分散投資でリスクを平準化する

株式・債券を発行している企業や国の財務状況が悪化し、価格が大幅に下落したり、利息が支払われなくなるリスクです。

対策:特定の企業・国に集中投資せず、インデックス投資で分散する

外国資産に投資する場合、為替レートの変動によって円換算の資産価値が変わるリスクです。

例:米国株に100万円投資 → 円高が進むと、株価が変わらなくても円換算で目減りする

対策:円建て資産と外貨建て資産をバランスよく保有する

売りたいときに売れない、買いたいときに買えない状態になるリスクです。取引量の少ない銘柄や不動産投資でよく起こります。

対策:流動性の高い資産(インデックスETF・大型株など)を中心に投資する

金利が上昇すると既存の債券価格は下落し、株価にも影響が出ます。2024〜2026年の日銀利上げ局面はまさにこのリスクが顕在化した例です。

対策:債券の保有比率を年齢・状況に合わせて調整する

投資先の国の政治不安・戦争・経済制裁などにより価格が変動するリスクです。新興国投資ではとくに注意が必要です。

対策:先進国中心の分散投資(全世界株式・S&P500など)で特定国リスクを下げる

リスク許容度とは「どの程度の値下がりまで精神的・資金的に耐えられるか」の許容範囲です。

私自身も投資歴10年以上の中で何度も暴落・コロナショックを経験しましたが、許容度を正しく設定していたおかげで狼狽売りせずに済みました。

目安として「100-年齢=株式への配分比率(%)」と言われます。30歳なら株式70%・債券30%が一つの基準です。

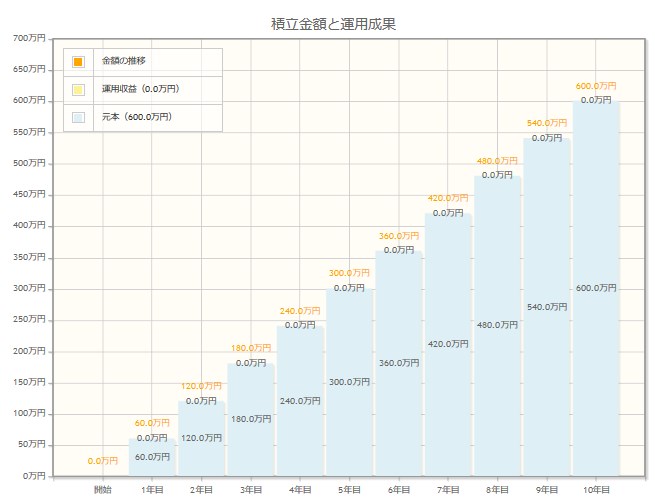

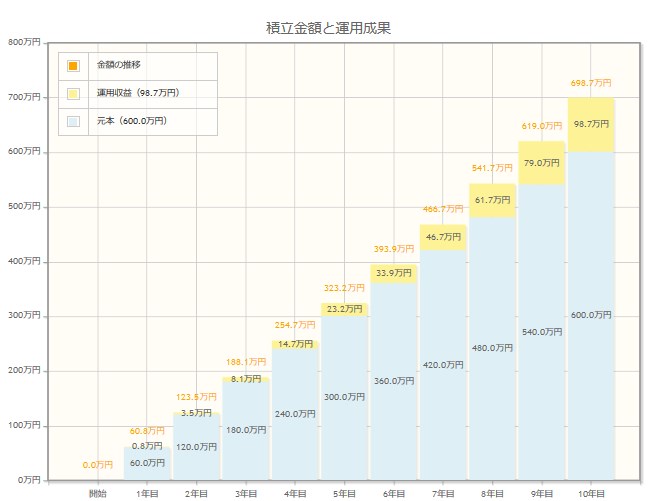

リスクを取りながら長期投資をする最大のメリットが「複利」の効果です。

複利とは、元本だけでなく利益にも利息がつく仕組みのことで、長期になるほど威力を発揮します。

毎月5万円×12ヶ月×10年=元本600万円のみ。利息はほぼゼロです。

参照:金融庁HP 資産運用シミュレーションより作成

同じ月5万円の積立でも、年利3%で運用すると10年後には698万円(+98万円)になります。

さらに新NISAで年間360万円を年利5%で20年運用した場合、元本7,200万円が約1億2,000万円に成長する試算もあります。

複利と非課税の組み合わせは、FIREを目指す最強の武器です。

リスクとリターンを理解したら、次は行動です。FIREを目指すサラリーマンが今日からできる3ステップを紹介します。

今回の内容をまとめます。

リスクを正しく理解すれば、投資は「怖いもの」ではなく「コントロールできるもの」に変わります。

まずは新NISAの口座開設から始めてみてください。口座を作るだけならリスクはゼロです。