【注意】絶対やってはいけない投資法とは?

ネス

fire-in

「個別株を分析する時間がない」「株価が気になって仕事が手につかない」

投資をしているサラリーマンなら誰でも経験があると思います。

でも実は、毎日チャートを見なくても、プロ並みの運用成果を出せる方法があります。

それが本書『ほったらかし投資術』が提唱する「全世界株式インデックスへの積立投資」です。

この記事では、経済評論家・山崎元氏とインデックス投資ブロガー・水瀬ケンイチ氏の共著をもとに、FIRE目線での実践ポイントを解説します。

ほったらかし投資術とは、プロの運用に劣らない成果を、誰でも・手間なく・再現できる個人の資産運用法です。その答えは一言、全世界株式インデックスファンドへの積立投資です。

本書は2人の著者による共著です。

なぜプロが運用するアクティブファンドではなく、インデックスファンドなのか。

長期データが示す答えがあります。

| インデックス投資 | アクティブ投資 | |

| 目標 | 市場平均に連動 | 市場平均を上回る |

| コスト(信託報酬) | 0.05〜0.2%程度 | 1〜2%程度 |

| 長期実績 | 約80%がアクティブを上回る | 長期では約80%が市場平均に負ける |

| 手間 | ほぼゼロ(自動積立で完結) | 銘柄分析・入れ替えが必要 |

| 再現性 | 誰でも同じ結果 | 運用者のスキルに依存 |

コストが低く、手間がかからず、長期で勝ちやすい。

インデックス投資がサラリーマンにとっての最適解である理由がここにあります。

📋 ほったらかし投資 6ステップ

投資を始める前に、まず「守り」を固めます。

突発的な出費(病気・失業・家電の故障など)に備えた生活防衛資金を月間生活費の3〜6ヶ月分準備しましょう。

これがないと、暴落時に「生活費が足りないから売る」という最悪のタイミングで売却することになります。

生活防衛資金があってこそ、相場の上下に動じない長期投資が可能になります。

全世界株式インデックスの年間リターンは、マイナス30%〜プラス40%の範囲で動きます(長期平均は年率約5%)。

元本割れのリスクがあることを理解したうえで、「失っても生活に支障がない金額」を決めましょう。

本書の目安:「許容できる最大損失額の3倍まで」がリスク資産の上限。

| 許容できる最大損失(年間) | リスク資産の上限の目安 |

| 10万円 | 約30万円 |

| 30万円 | 約90万円 |

| 100万円 | 約300万円 |

リスク資産に回さない分は「無リスク資産」として安全に保管します。本書が推奨するのは個人向け国債(変動10年)です。

銀行預金はペイオフ(1行あたり1,000万円まで保護)があるため、1,000万円を超える場合は国債への分散を検討しましょう。

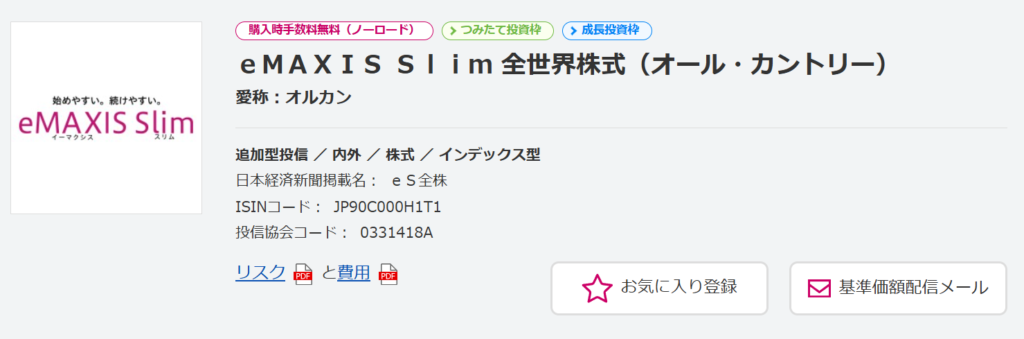

リスク資産の投資先はeMAXIS Slim 全世界株式(オール・カントリー)、通称「オルカン」一択です。

全米株式(VTI等)ではなく全世界株式を選ぶ理由は「メンテナンスが不要」だからです。

全世界株式は自動的にその時点での世界最強の市場に最適化されるため、リバランスや乗り換えを考える必要がありません。

| 項目 | eMAXIS Slim 全世界株式(オルカン) |

| 信託報酬 | 年0.05775%(業界最低水準) |

| 投資対象 | 全世界約3,000銘柄(先進国+新興国) |

| 新NISA対応 | ◎(つみたて投資枠・成長投資枠ともに対象) |

| 自動リバランス | あり(ファンド内で自動) |

| 為替リスク | あり(ヘッジなし) |

インデックス投資の効果を最大化するには、非課税制度を先に使い切ることが鉄則です。

| 新NISA | iDeCo | |

| 税制メリット | 運用益・売却益が非課税 | 掛金が全額所得控除+運用益非課税 |

| 非課税枠 | 生涯1,800万円 | 月々最大2.3万円(会社員の場合) |

| 引き出し | いつでも可能 | 原則60歳以降 |

| おすすめ順 | ①まず使う | ②NISAを使い切ったら検討 |

長期投資では運用益が雪だるま式に増えるため、その利益に課税されないことの効果は絶大です。

まず新NISAのつみたて投資枠(年120万円)を埋めることを最優先に。

著者の水瀬ケンイチ氏が億の資産を築いた方法は至ってシンプルです。

長期 × 分散 × 低コストのインデックスファンドを買い続ける

これだけ。毎月自動積立を設定したら、あとはほったらかし。

毎月の給料日に自動で引き落とされる「先取り積立」の設定をすれば、意志力も時間も不要です。

相場を見ず、ニュースに動じず、ただ積み立て続けることが最強の戦略です。

投資の正解は分かっても、それを実践し続けることが一番難しい——本書が最も強調するポイントです。

インデックス投資は上がり続けるわけではありません。

リーマンショックでは一時マイナス50%以上、コロナショックではマイナス30%以上になりました。

そのとき「もっと下がるかもしれない」「もう終わりだ」と売ってしまった人は、その後の回復を享受できませんでした。

逆に持ち続けた人は、どの暴落からも回復して資産を増やしています。

⚠️ 暴落時にやってはいけないこと

「投資するとは、持ち続けること」——これがほったらかし投資術の核心です。

15年以上の時間軸で見れば、全世界株式インデックスがマイナスだったことは過去に一度もありません。

FIRE(経済的独立・早期退職)を目指すうえで、ほったらかし投資術は最も相性の良い資産形成手法のひとつです。

FIREの核心は「資産の4%以内で生活できれば、資産は永続する」という4%ルールにあります。

つまり、必要なのは「一定の資産を積み上げること」だけです。

| 月の生活費 | FIRE達成に必要な資産(25倍) | 月5万円積立(年利5%)での達成期間 |

| 15万円 | 4,500万円 | 約29年 |

| 20万円 | 6,000万円 | 約33年 |

| 25万円 | 7,500万円 | 約37年 |

| 30万円 | 9,000万円 | 約41年 |

積立額を増やすか・生活費を下げるかで達成期間は大きく変わります。ほったらかし投資で複利の力を最大化しながら、固定費削減で積立額を増やす——この2軸がFIREへの最短ルートです。

ほったらかし投資術は、複雑に見える資産運用を究極にシンプルにした一冊です。

✅ ほったらかし投資術 まとめ

「答えが分かってもそれを実践できるかどうかはまた別の話」——著者のこの言葉が全てを表しています。

シンプルだからこそ、続けることに価値があります。

投資を始める方にも、迷っている方にも、一度は読んでおきたい本です。ぜひ手に取ってみてください。