レバナスとは?FIREを目指す人に向かない3つの理由

ネス

fire-in

投資を始めようとしたとき、最初にぶつかる壁は「商品選び」ではないでしょうか。

証券口座を開いてみたものの、ずらりと並ぶ投資信託の一覧を見て「何が違うんだ…?」と途方に暮れた方も多いはずです。

そんなとき、投資初心者に向けて「とりあえずバランス型がいいよ」という声をよく聞きます。

私自身も投資を始めた10年以上前、最初の1本としてバランス型投資信託を選んだことがあります。

でも正直に言いましょう。バランス型投資信託は、"誰にでもお得"な万能商品ではありません。

向いている人と向いていない人がいます。

使い方を間違えると、知らないうちに損をしていることもあります。

FIREを目指す私の目線で、バランス型投資信託について本音で解説していきます。

バランス型投資信託とは、株式・債券・REIT(不動産投資信託)など、複数の資産クラスを1つにまとめた投資信託のことです。

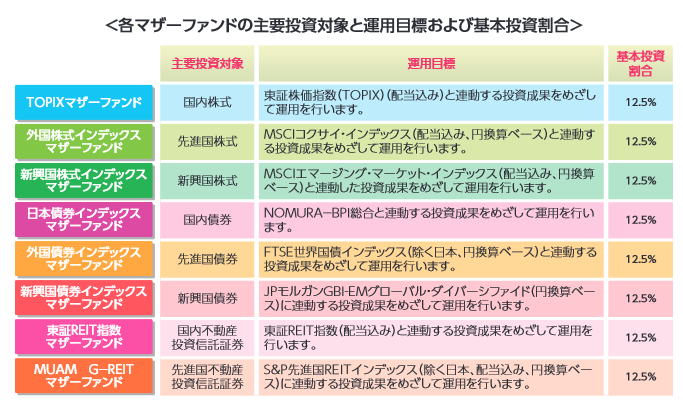

たとえば「eMAXIS Slim バランス(8資産均等型)」であれば

の8種類に、各12.5%ずつ均等に投資します。

これを自分でやろうとすると、8つの別々のファンドを購入して、バランスが崩れるたびに自分で調整(リバランス)しなければなりません。

それを1本で自動的にやってくれる、というのがバランス型の最大の魅力です。

「卵を一つのかごに盛るな」それを自動でやってくれるのがバランス型投信です。

| 種類 | 特徴 |

|---|---|

| 資産配分固定型 | 株式○%・債券○%など比率が固定。定期的に自動リバランス |

| 資産配分変動型(アロケーション型) | 市場環境に応じて比率を柔軟に変更 |

| ターゲットイヤー型 | 退職・FIRE予定年に向けて株式比率を自動で下げていく |

個別の株や複数のファンドを組み合わせる手間が一切不要です。

「株と債券と不動産に分散したい」という目標が、たった1本の購入で達成できます。

投資を始めたばかりの頃、私は「どの資産をどれくらい持てばいいんだろう」と悩んで何ヶ月も動けませんでした。

あのとき、バランス型を知っていればもっと早くスタートできたと思います。

「完璧な組み合わせを考えすぎて始められない」より、「とりあえず1本で始める」のほうがずっといい。

たとえば株式が大きく上昇すると、ポートフォリオの株式比率が設定より高くなります。

放置するとリスクが上がってしまうため、本来なら自分で株を売って債券を買い直す「リバランス」が必要です。

バランス型投資信託はこれを自動でやってくれます。

しかも自分でリバランスすると売買の度に課税が発生しますが、ファンド内でのリバランスは非課税です。これは大きなメリットです。

株式100%のファンドは大きく上がる一方、大きく下がる局面もあります。

2020年のコロナショック、2022年の急落時など、資産が短期間で30〜40%下落することもありました。

バランス型は株式の下落を、比較的値動きの安定した債券が一定程度和らげてくれます。

値動きの激しさに耐えられず投資をやめてしまう「退場リスク」を下げてくれる効果があります。

私自身は今、バランス型を中心には使っていません。

eMAXIS Slim 全世界株式(オール・カントリー)のように低コストの株式インデックスファンドを軸に、自分でアセットアロケーションを管理するスタイルに移行しました。

ただ、投資を始めた最初の1〜2年、バランス型で「投資に慣れる経験」を積んだことは無駄ではなかったと思っています。

バランス型を選ぶとしたら、コストが最も低い商品を選ぶことが大原則です。

1つ目はeMAXIS Slim バランス(8資産均等型)です。

eMAXIS Slim バランス(8資産均等型)の特徴

日本を含む先進国・新興国の株式と債券だけでなく国内外のREITの計8資産

に均等な配分比率で投資することを目指しているファンドです。

主な投資先は次のとおりです。

まさにすべての投資対象に均等に投資していますね。

信託報酬:0.132%程度

楽天証券が提供する低コストバランスファンド。

国内外の株式・債券に4等分で投資します。eMAXIS Slimとともに低コストの代表格です。

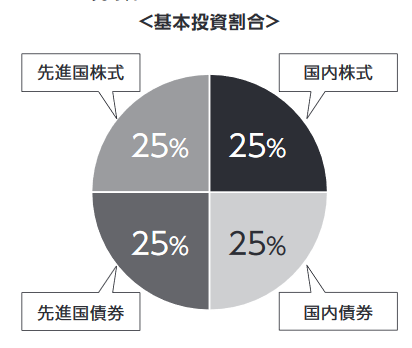

2つ目はニッセイ・インデックスバランスファンド(4資産均等型)です。

基本4資産や伝統4資産などと呼ばれる

十分な時価総額を持った4つの資産(国内株式・国内債券・先進国株式・先進国債券)

へ分散投資しています。

運用にかかるコスト(信託報酬)も0.154%と最安水準となっています。

また積み立てNISAにも対応しており長期での運用も視野に入れた商品です。

投資をはじめる場合積み立てでの投資をおすすめします。

こちらの記事も参考にしてみてください。

投資には元本割れのリスクがあります。

必ず投資は自己責任でお願いします。

バランス型投資信託は、投資初心者が第一歩を踏み出すための「入口」として非常に優秀な商品です。

1本で分散・リバランスが完了し、値動きも比較的穏やか。忙しいサラリーマンにとっては魅力的な選択肢でしょう。

一方で、FIREを本気で目指すなら、コストの高さには注意が必要です。

長期で見たとき、手数料の差がリターンに大きな影響を与えます。

投資に慣れてきたら、低コストの株式インデックスファンドへのシフトも検討してみてください。

まとめると

どんな商品でも、「なぜこれを買うのか」を自分で説明できるようになることが、長く投資を続けるための最大の秘訣です。