ファンドの海の使い方|無料ポートフォリオ分析ツール完全ガイド

ネス

fire-in

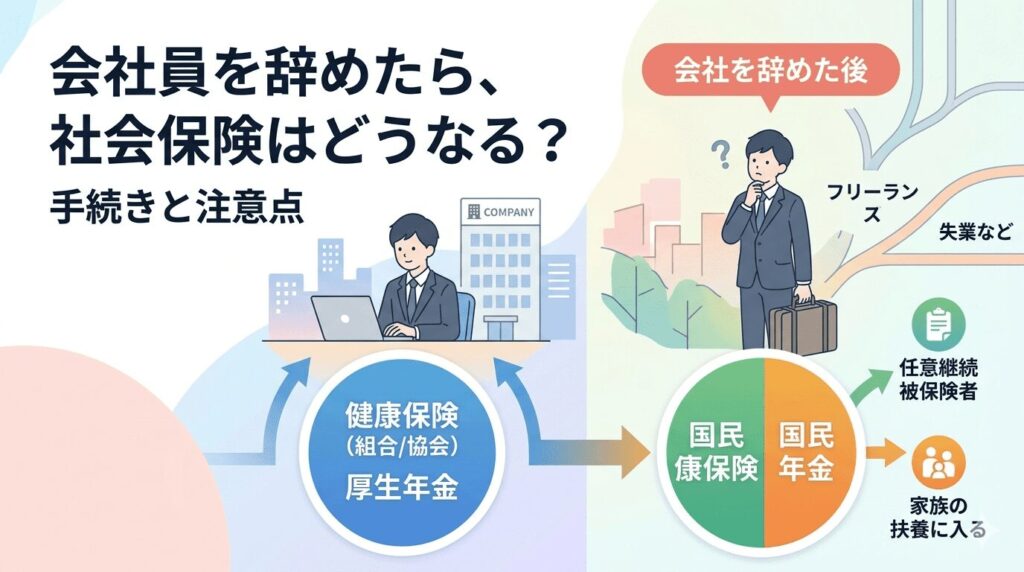

「FIREしたら社会保険はどうなるの?」——これはFIREを目指す人が必ず直面する疑問です。

実は、FIRE後の社会保険料は想像以上に重い負担になる場合があります。

事前に正確な金額を把握しておかないと、生活費の計算が大きく狂うことも。

この記事では、FIRE後の社会保険・国民健康保険の仕組みと計算方法をわかりやすく解説します。

| 項目 | 会社員のとき | FIRE後(自営・無職) |

|---|---|---|

| 健康保険 | 会社の健康保険(会社が半額負担) | 国民健康保険(全額自己負担) |

| 年金 | 厚生年金(会社が半額負担) | 国民年金(全額自己負担) |

| 月額の目安 | 給料から天引き(実質半分) | 合計3〜8万円/月(所得による) |

| 傷病手当金 | あり(休業中も収入が保障) | なし |

会社員時代は社会保険料を会社と折半していましたが、FIRE後はすべて自己負担になります。

年間で40〜80万円の社会保険料がかかるケースも珍しくありません。

国民健康保険料は「前年の所得」をもとに計算されます。

所得が低いほど保険料も下がります。

| 前年の所得(給与所得控除後) | 国民健康保険料(目安・単身) | 国民年金 | 合計(月換算) |

|---|---|---|---|

| 0円(無収入) | 年間約5〜10万円 | 年間約20万円 | 約2〜2.5万円/月 |

| 100万円 | 年間約15〜20万円 | 年間約20万円 | 約3〜3.5万円/月 |

| 200万円 | 年間約25〜35万円 | 年間約20万円 | 約4〜5万円/月 |

| 300万円 | 年間約35〜50万円 | 年間約20万円 | 約5〜6万円/月 |

※金額は自治体・世帯構成により異なります。

目安として参考にしてください。

重要:退職した年の翌年は「在職時の高い所得」に基づいて計算されるため、最初の1〜2年は保険料が特に高くなります。

この「移行期」のコストを見落とさないことが大切です。

社会保険料と並んでFIRE後に多くの人が驚くのが住民税の請求です。

住民税は「前年の所得」に対して翌年課税されます。

在職中に高い所得があった場合、退職後も翌年6月〜翌々年5月にかけて住民税が請求されます。

| 時期 | 住民税の状況 | 注意点 |

|---|---|---|

| 退職した年(例:2026年3月退職) | 在職中は給与から天引き | 退職後の分は一括or残額請求 |

| 翌年(2027年6月〜) | 2026年の所得に対して課税 | 高所得のまま退職した場合、数十万円請求も |

| 2年後以降(2028年〜) | FIREで所得ゼロなら大幅減額 | 住民税が数万円程度まで下がる |

退職翌年は社会保険料+住民税のダブルパンチが来ることを想定して、1〜2年分の現金バッファーを手元に確保しておくことが重要です。

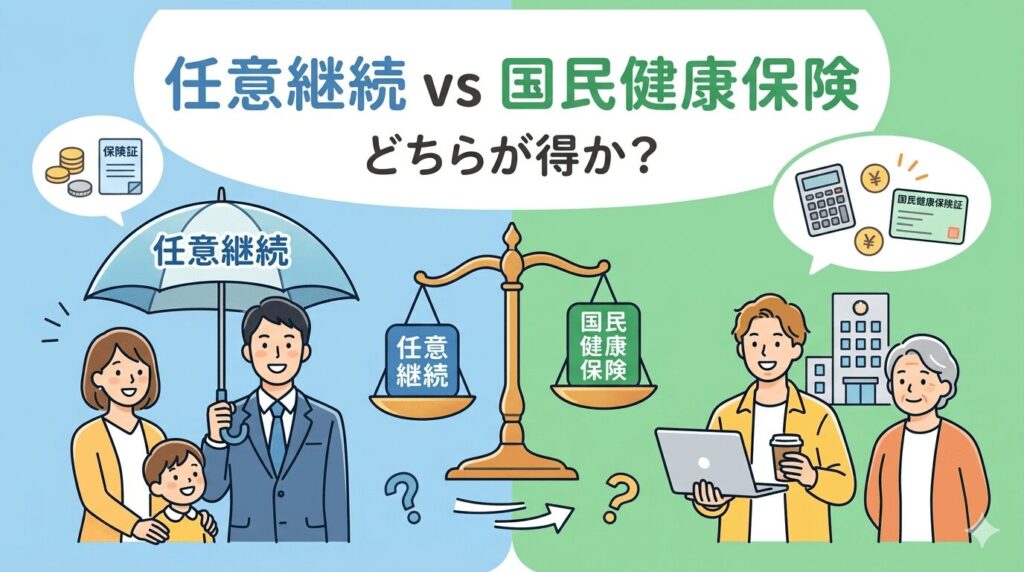

退職直後は「任意継続」か「国民健康保険」かを選べますが、どちらが安いかは退職時の収入によって変わります。

| 比較項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 保険料の計算基準 | 退職時の標準報酬月額(上限あり) | 前年の所得(住民票の市区町村) |

| 保険料の目安 | 月1.5〜3万円(上限あり) | 所得によって大きく変わる |

| 加入できる期間 | 最大2年間 | 無期限 |

| お得になるケース | 前年所得が高く国保料が高い場合 | 前年所得が低い・家族が多い場合 |

| 切り替え | 2年後に国保へ自動移行 | 所得減少後は保険料も下がる |

目安として、退職時の年収が500万円以上の場合は最初の1〜2年は任意継続の方が安くなるケースが多いです。

退職時に会社の健康保険組合に試算を依頼することをおすすめします。

退職後2年間は、会社の健康保険を「任意継続」できます。

保険料は全額自己負担になりますが、退職時の報酬月額が低めであれば、国民健康保険より安くなるケースがあります。

配偶者や親が会社員で健康保険に加入している場合、年収130万円未満であれば扶養に入れます。

扶養に入れると健康保険料がゼロになります。

所得が一定以下の場合、国民健康保険料の減額(2割・5割・7割減額)や国民年金の免除申請ができます。

FIRE後に所得が大幅に下がった場合は、必ず申請を検討してください。

会社員を辞めると厚生年金から外れ、国民年金(第1号被保険者)になります。

保険料は月額約17,000円(2026年度)で、60歳まで支払い義務があります。

会社員を40歳でFIREした場合、本来65歳まで加入し続ける厚生年金への加入期間が約25年短くなります。

老後の年金受給額が大きく減るため、iDeCoや新NISAを活用した老後資金の確保が必須です。

| 時期 | やること | 期限 |

|---|---|---|

| 退職日翌日〜14日以内 | 国民健康保険への加入手続き(役所) | 14日以内 |

| 退職日翌日〜14日以内 | 国民年金への加入手続き(役所または年金事務所) | 14日以内 |

| 退職後すぐ | 任意継続を希望する場合は健康保険組合に申請 | 退職日の翌日から20日以内 |

| 翌年2〜3月 | 確定申告(医療費控除・ふるさと納税など) | 3月15日まで |

| 翌年6月〜 | 住民税の納付書が届く | 第1期:6月末〜 |

| 翌々年以降 | 所得ゼロなら国保料・住民税が大幅減額 | 年度更新で自動計算 |

退職後の手続きは期限があるものが多いです。

特に健康保険の切り替えは退職日翌日から14〜20日以内なので、退職前から準備を進めておくことをおすすめします。

月20万円の生活費でFIREを計画している場合、社会保険料・税金を含めると実際の必要額は以下になります。

| 費目 | 月額 |

|---|---|

| 生活費(食費・家賃・光熱費など) | 170,000円 |

| 国民健康保険料 | 20,000円 |

| 国民年金保険料 | 17,000円 |

| 住民税(前年所得課税・均等割のみになる場合) | 5,000円 |

| 合計 | 212,000円 |

「月20万円あれば生活できる」と思っていても、実際には月21〜22万円前後必要になるのが現実です。

FIREの必要資産を計算するときは、必ず社会保険料・税金を含めた金額で試算してください。

国民健康保険は加入義務があります。

手続きしないまま医療機関を受診すると、後から遡って保険料を徴収されます。

退職後は速やかに手続きをしてください。

国民年金を全額免除した期間も、将来の年金受給には反映されます(ただし受給額は納付した場合の半分)。

免除申請は恥ずかしいことではなく、正当な制度です。

所得が下がったら積極的に活用しましょう。

退職後は国民年金第1号被保険者になるため、iDeCoの掛金上限が月6.8万円まで拡大します(会社員時代は月2.3万円が上限)。

老後資金の積み立てに活用することをおすすめします。

社会保険料の把握は地味ですが、FIREの成否を左右する重要な要素です。

まず自分の住む自治体の国民健康保険料シミュレーターで実際の金額を確認することから始めてみてください。