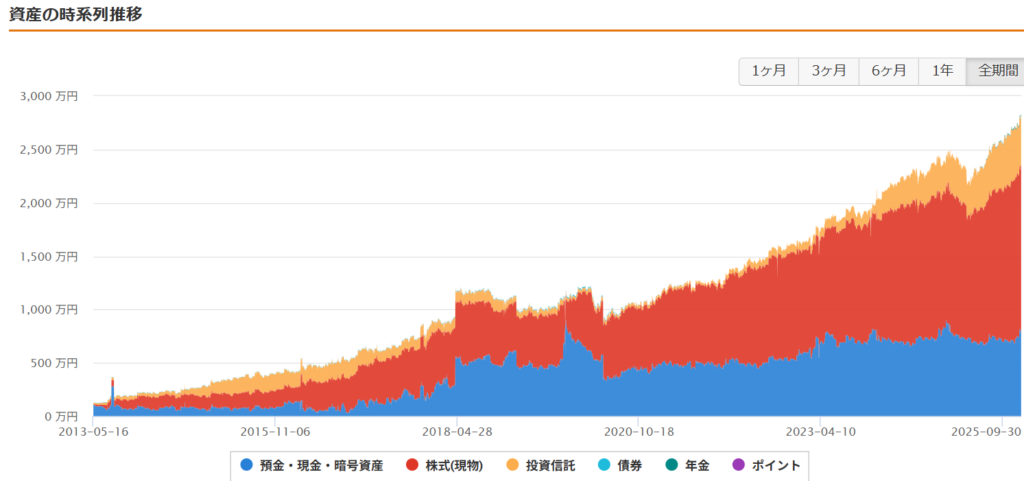

【2026年6月】資産公開|総資産3,009万円・前月比+190万円(+6.8%)の推移報告

ネス

fire-in

2026年1月末時点の総資産は2,822万円(前年同月比+560万円)でした。

FIRE目標7,000万円に対する達成率は約40%です。この記事では内訳とポートフォリオ、今月感じたことをまとめます。

前回公開した配当金の状況の記事から大きく状況は変わりました。

私の主観がかなり入っていますがこれから投資を始めたい方にも参考になる内容かなと思います。

それでは最後までお願いします。

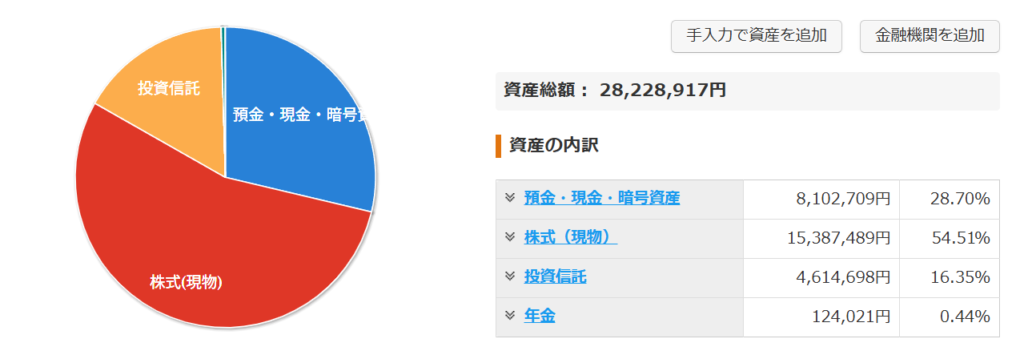

今月末の総資産額は28,228,917円となりました。

ここ数年は株価の上昇にあやかりまして年間300万円ほど資産増加しています。

1,000万円を超えて少し安心感はありますが2,000万円以降体感としてはほとんど変わらないといったところです。

正味のところ極端な浪費はしなくなったため使いたいという感じもなくなりました。

ただ資産増加のスピードが増した感じはしています。

しっかりと腰を据えてこの調子でいければと思います。

メイン口座はSBI証券を使っています。新NISAの積立はここで完結できるのでおすすめです。

次に資産内訳についてです。

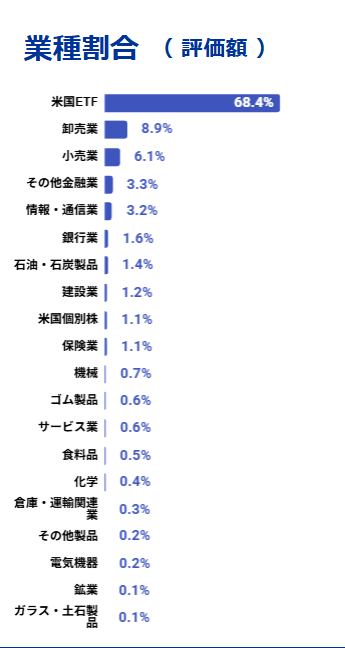

メイン資産は株式が中心となっています。

これは新NISA以前からETFを中心に買付をしていたため(投資信託にはそこまで良い商品がなかった)で特別投資信託を嫌っている訳ではないです。

株式部分は米国ETFが約70%、その他は日本株の高配当銘柄が中心です。

コロナショックの時から買付をしていた銘柄がほとんどでいかに下落局面で買付ができるかが高配当投資には必要と重ね重ね感じます。

投資信託部分はSBI証券と楽天証券で旧NISAで購入していたSBIVシリーズと毎月積み立てのオルカン、S&P500が中心で一部SCHDを少額購入しています。

楽天証券では主にポイントで投資しておりメイン口座はSBI証券です。

受け取り配当金の額は年間で約33万円、月3万円まであと少しのところまできました。

既に増配で増えていく状態ですが一時的に株価が下がる局面があればしっかり買っていきたいです。

年金部分はiDeCoでeMAXIS Slim 米国株式を2025年1月から月1万円掛けています。

iDeCoは賛否はありますがNISA口座は埋めきる予定のため2025年からiDeCo始めました。

引き出し方は複雑ですが退職金に期待できない方はiDeCoも検討の余地があると考えてます。

今月はほぼ前月と同じような支出でしたがやはりボーナス月ということもあり大幅に現金が増えました。

また12月は株価が若干停滞気味なのと為替の関係で投資信託の評価額が若干下がりました。

やっぱり月々の安定した給与というのは強いと感じられる月となりました。

また会社員を継続してきた結果、昇進し給与も増えていっているのも少しずつ効いてきてます。

目先の仕事をこなしていくということも結果近道になるのかなとも感じます。

FIRE達成のためには最低でも7,000万円は必要と考えます。

内訳は私たち夫婦で5,000万円、子供一人につき1,000万×2で2,000万円

達成率に関しては約40%となっておりこのペースでは最低でも10年はかかる計算です。

ただこちらのヒトデさんの本を読んでみて

FIRE達成後何をしたいか?をしっかり考えるとやっぱり少しは働くこともしてみたいと思ったりもします。

来月もしっかりと積み立てを継続とNISA枠が使えるようになるため順次枠の入れ替えをしていきます。

2025年は引き続き株価が好調な年でしたね。

新NISA制度もあり、資産が増加されている方も多いと思います。

ただリターンをみても好調過ぎるかなとも体感では感じます。

収支と資産の増加、いずれのバランスと取っていきながら今後も資産形成に励んでいきたいです。

私が実際に読んで参考にした本

オススメの証券、銀行口座

PR

SBI証券との積立投資に使う三井住友カードはどちらがお得?

私はSBI証券の積立をカード払いに設定しています。通常のNLかゴールドNLかで還元率が変わるため、積立額に応じて選ぶのがポイントです。

| 三井住友カード(NL) | 三井住友カードゴールド(NL) | |

|---|---|---|

| 年会費 | 永年無料 | 5,500円 年100万円利用で翌年以降永年無料 |

| 積立還元率 (SBI証券) |

0.5% | 1.0% |

| コンビニ還元率 | 最大7% | 最大7% |

| 空港ラウンジ | なし | 国内主要空港 無料 |

| おすすめの人 | とにかく無料で始めたい人 | 年100万円以上使う人・積立額が多い人 |

私の選び方:月5万円積立の場合、ゴールドNLなら年間600円多くポイントが貯まります。年100万円決済できるならゴールドNLを年会費無料にできるので、長期的にはゴールドNLが有利です。

※本リンクはアフィリエイトリンクです。申し込み・審査は無料で、最短10秒で審査結果が届きます。