【2026年版】FIRE・投資・お金のおすすめ本まとめ|30代サラリーマンが厳選した読書リスト25冊

ネス

fire-in

「将来いくら必要なのか」わからないまま、不安だけが積み重なっていませんか?

結婚、子どもの教育、マイホーム、そして老後。社会人になると「お金が必要な局面」が次々とやってきます。

なんとなく「みんなと同じようにやればいいか」と流されているうちに、気づいたら貯金が追いついていない……。そんな経験はないでしょうか?

お金の不安の正体は、「いつ・いくら必要か」が見えていないことです。

私自身、30代でFIREを意識し始めたとき、まず衝撃を受けたのが「人生トータルで必要なお金の総額」でした。

結婚・教育・住宅・老後を合計すると、普通のサラリーマンの生涯収入の大半が消えていく計算になるのです。

だからこそ、「把握して・計画して・投資で備える」という流れを早めに動かすことが重要です。

今回は人生の4大イベントに必要なお金を具体的な数字で整理し、FIRE視点での対策もあわせてお伝えします。

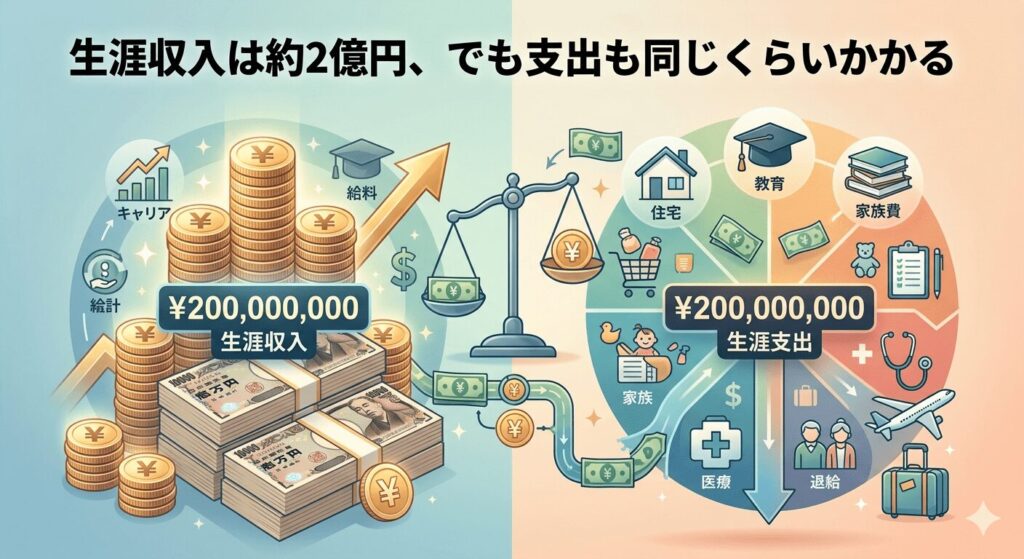

日本の大卒サラリーマンの生涯収入は平均約2億円と言われています。

一見「十分じゃないか」と思えますが、税金・社会保険料・生活費を差し引くと、自由に使えるお金はかなり限られます。

さらに今の現役世代は親世代よりも厳しい状況にあります。

少子高齢化による社会保険料の増加、年金給付水準の低下、そして物価上昇(インフレ)が重なり、「同じように働いても、手元に残るお金は減っていく」時代になっているのです。

だからこそ、漠然と「そのときに考える」ではなく、今から逆算して準備しておくことが、お金の不安を消す唯一の方法です。

結婚は人生最初の大きな出費イベントです。

ゼクシィの調査によると、全国の平均費用は次の通りです。

| 項目 | 平均費用 |

|---|---|

| 結納・顔合わせ | 約24万円 |

| 婚約指輪 | 約35万円 |

| 結婚指輪 | 約24万円 |

| 挙式・披露宴 | 約355万円 |

| 新婚旅行 | 約72万円 |

| 新生活準備 | 約70万円以上 |

| 合計目安 | 約580万円 |

ただし、最近はフォトウェディングのみや家族だけの小規模挙式を選ぶカップルも増えています。

「平均に合わせる必要はない」という視点を持つだけで、数百万円の節約も十分可能です。

出産そのものは出産育児一時金(42万円)で大部分をカバーできるため、自己負担は10〜30万円程度です。

問題は「その後の教育費」です。

| 教育パターン | 子ども1人あたりの総費用 |

|---|---|

| オール公立(幼〜大学) | 約1,000万円 |

| 私立中高+国立大 | 約1,500万円 |

| オール私立(幼〜大学) | 約2,500万円 |

子どもが2人いれば、教育費だけで2,000〜5,000万円規模になります。「産んでから考える」では遅いのが教育費です。

子どもが小さいうちからNISAや学資保険で積み立てを始めることが重要です。

「人生最大の買い物」と言われるマイホーム。

住宅金融支援機構の調査(参考値)では次の通りです。

| 地域・タイプ | 平均取得費用 |

|---|---|

| 首都圏(土地付き建物) | 約4,650万円 |

| 近畿圏(土地付き建物) | 約4,080万円 |

| 全国平均(土地付き建物) | 約3,960万円 |

| 全国平均(建物のみ) | 約3,320万円 |

住宅ローンは「月々の支払いが家賃と同じくらい」に見えますが、固定資産税・修繕費・管理費などのランニングコストが加算されます。

FIRE視点では「持ち家か賃貸か」をコスト全体で比較することが大切です。

老後2,000万円問題は有名ですが、その根拠はシンプルです。

ただし、これは「年金だけで生活する」前提の計算です。

インデックス投資で資産を育てておけば、老後に取り崩す「4%ルール」を活用でき、2,000万円の壁は大幅に下げられます。

人生の4大イベントを合計すると、標準的な想定でも1億円前後の費用が必要になります。

生涯収入2億円から税金・社会保険・日常生活費を引いた「残り」でこれをまかなわなければなりません。

では、どう備えるか。答えは3つの柱を並行して動かすことです。

特に投資は「早く始めるほど複利の恩恵が大きい」ため、20〜30代での開始が理想です。

月3〜5万円のインデックス積立を20年続けるだけで、老後2,000万円問題はほぼ解決できます。

節約術の具体的な方法はこちらで詳しく解説しています。

FIREを目指す方は、老後資金の逆算に「4%ルール」を活用するのがおすすめです。

人生のイベント費用を把握したら、次は実際に動くことが重要です。

今日から始められることをまとめました。

「知っている」と「動いている」は全くの別物。

今日から1つだけ行動に移してみてください。

人生の4大イベント(結婚・教育・住宅・老後)の費用を合計すると、標準的なケースでも8,000万〜1億円以上が必要になることがわかりました。

大切なのはこの数字に怯えることではなく、「いつ・いくら必要か」を把握した上で、投資と節約を組み合わせて計画的に準備することです。

私自身も、FIREを目指すようになってから人生全体のお金の流れを俯瞰できるようになり、むしろ不安が減りました。

漠然とした将来への不安は、「見える化」することで必ず小さくなります。

生活費を大幅に下げるFIRE×田舎暮らし戦略や、長期投資の基本原則についてもぜひ参考にしてください。