iDeCoとFIRE 60歳まで引き出せない制約をどう考える?

ネス

fire-in

「FIREを達成しても、生活費を切り詰めながら生きるのは嫌だ」——そう考えるなら、ファットFIREを目指す価値があります。

ファットFIREとは、生活水準を落とさずに資産収入だけで暮らせる状態のことです。

達成のハードルは高いですが、「真の意味での経済的自由」に最も近いFIREスタイルです。

この記事では、ファットFIREの定義・必要資金の計算・日本での達成方法・よくある疑問まで、FIRE目線でわかりやすく解説します。

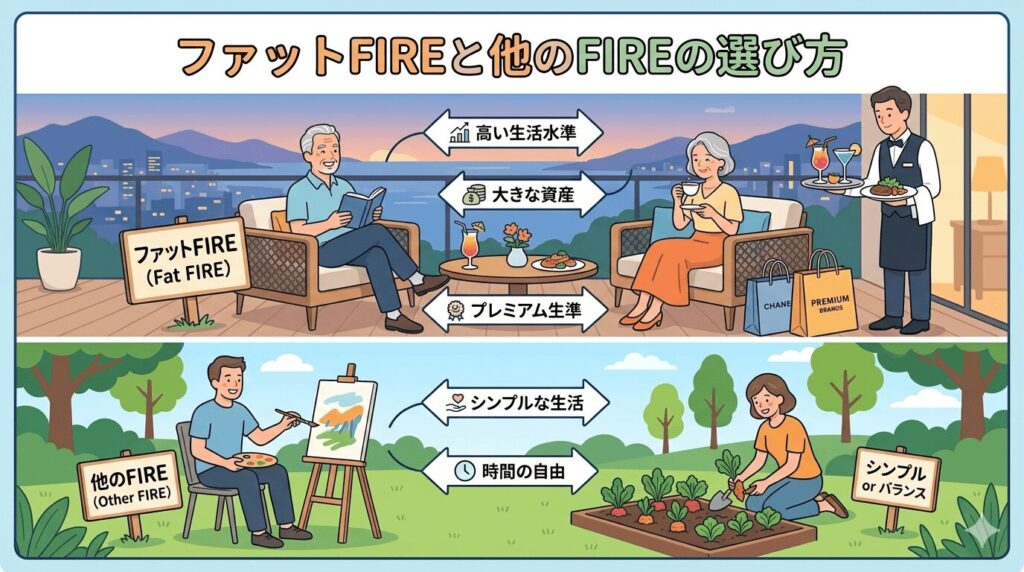

ファットFIRE(Fat FIRE)とは、月30〜50万円以上の余裕ある生活費を、資産収入だけで賄えるFIREのことです。

旅行・外食・趣味・子育てなど、生活の質を下げることなく早期退職できる状態を指します。

「Lean(引き締まった)」の対義語として「Fat(豊かな・余裕ある)」という言葉が使われています。

| FIREの種類 | 月の生活費目安 | 必要資産 | 特徴 |

|---|---|---|---|

| リーンFIRE | 月10〜15万円 | 3,000〜4,500万円 | 節制生活。最速で達成可能 |

| サイドFIRE | 月15〜20万円 | 3,000〜5,000万円 | 週数時間の労働を組み合わせる |

| フルFIRE(標準) | 月20〜25万円 | 6,000〜7,500万円 | 一般的な生活水準での完全引退 |

| ファットFIRE | 月30〜60万円以上 | 9,000万〜1億8,000万円 | 生活水準を落とさない豊かなFIRE |

計算式は他のFIREと同じく「年間生活費 × 25倍(4%ルール)」です。

| 月の生活費 | 年間生活費 | 必要資産 |

|---|---|---|

| 月30万円 | 360万円 | 約9,000万円 |

| 月40万円 | 480万円 | 約1億2,000万円 |

| 月50万円 | 600万円 | 約1億5,000万円 |

| 月60万円 | 720万円 | 約1億8,000万円 |

月40万円の生活を目指すなら、約1億2,000万円が必要です。日本では「億り人」と呼ばれる水準で、達成難度はかなり高いと言えます。

年収1,000万円でも貯蓄率50%なら年500万円の積立。

年利5%で20年運用すると約1億7,000万円になる計算です。

収入が高いだけでなく、支出を管理することが鍵です。

1億円超の資産を運用する場合、税金の影響が非常に大きくなります。

新NISAの非課税枠(1,800万円)を最大限活用し、課税口座との組み合わせで税効率を上げることが重要です。

純粋な金融資産だけでなく、不動産収入や副業収入を加えることで、必要な金融資産を圧縮できます。

月10万円の不動産収入があれば、必要な金融資産が3,000万円減る計算です。

| メリット | デメリット | |

|---|---|---|

| 生活水準 | 落とさなくていい | 必要資産が多い |

| 精神的安定 | 余裕があり安心感が高い | 達成に長い時間がかかる |

| インフレ耐性 | 生活費が増えても対応できる | 目標が高く途中で諦めやすい |

| リスク対応 | 突発出費にも耐えられる | 高収入を長期間維持する必要がある |

ファットFIREの最大のメリットは「精神的な余裕」です。

資産に余裕があるため、相場の暴落時や突発的な出費が発生しても慌てることなく対処できます。

全員がファットFIREを目指す必要はありません。

自分の生活スタイルに合ったFIREを選ぶことが大切です。

| ファットFIREが向いている人 | 他のFIREで十分な人 |

|---|---|

| 子育て・教育費が今後かかる | 独身・DINKsで生活費が少ない |

| 都市部の生活水準を維持したい | 地方移住・ミニマリスト生活が好き |

| 医療・介護リスクに備えたい | 副業・フリーランスで少し稼げる |

| 年収1,000万円以上で目指せる立場にある | 30〜40代で早く自由になりたい |

| 年齢 | 目標資産額 | 行動 |

|---|---|---|

| 30歳 | 500〜1,000万円 | 年収アップ・副業開始・NISA/iDeCoフル活用・貯蓄率40%以上 |

| 35歳 | 2,000〜3,000万円 | インデックス積立継続・不動産投資の検討・支出最適化 |

| 40歳 | 5,000〜6,000万円 | 課税口座も活用し資産加速・副業収入の拡大 |

| 45〜50歳 | 1億円超 | ファットFIRE達成圏。取り崩し戦略を設計する |

ファットFIREは「達成まで20年かかっても、達成後50〜60年間豊かに生きられる」という長期戦の戦略です。

焦らず着実に積み上げることが唯一の近道です。

月30〜50万円の資産収入があれば、都市部に住みながら旅行・外食・習い事・趣味を楽しむ生活が可能です。

完全に仕事をやめるだけでなく、好きな仕事を週数時間だけ続けるスタイルを選ぶ人も多くいます。

支出管理が苦手・収入が平均的・子育て中で教育費がかさむ場合は、まずサイドFIREやフルFIREを目指した方が現実的なケースが多いです。

目標を段階的に設定することが大切です。

1億円で取り崩せる金額は年間400万円(月33万円)程度(4%ルール)です。

地方在住で生活費が月25〜30万円以下であれば十分ですが、都市部・子持ちの場合は1億2,000〜1億5,000万円が現実的な目安です。

「豊かに、自由に生きたい」という願望は当然のことです。

まず今の年収・貯蓄率・生活費を把握し、10年後・20年後の資産をシミュレーションすることから始めてみてください。