ネット銀行おすすめ2選【2026年版】|住信SBIネット銀行・楽天銀行をFIRE目線で比較

ネス

fire-in

「保険料、なんとなく高い気がするけど、削ったら不安…」

子どもが生まれたとき、職場の先輩に勧められるまま生命保険を増額した。結婚したときも、担当のFPに言われるがまま医療保険を追加した。

気づけば毎月の保険料が3万円を超えていて、「これって払いすぎじゃないか?」

と思いながらも、「万が一のことがあったら家族に申し訳ない」という罪悪感で見直しを先送りにしている。

子どもを持つ会社員の方であれば、こんな状況に心当たりがある方も多いのではないでしょうか。

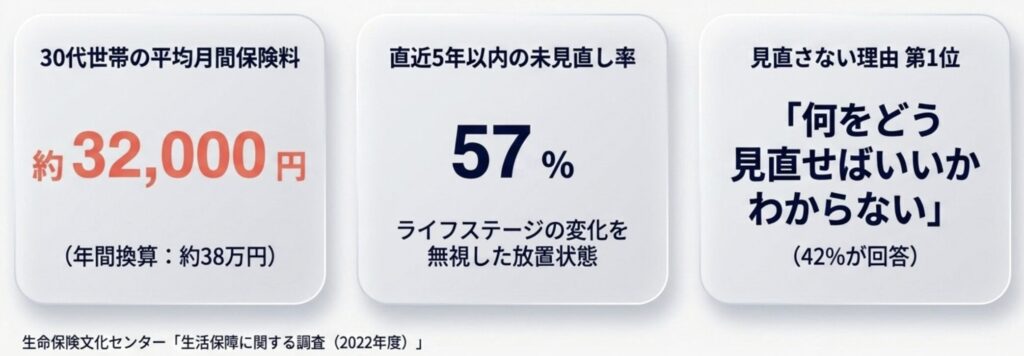

生命保険文化センターの「生活保障に関する調査(2022年度)」によると、30代世帯の月間保険料の平均は約3万2,000円、年間換算で約38万円にのぼります。

この金額を毎月積立NISAに回し続けると、20年後には複利効果で大きな資産になり得ます。

「払いすぎている保険料は、FIREへの積立に回せるお金です」

この記事では、感情論ではなくデータと具体的な事例をもとに、子どもを持つ30代会社員が保険を正しく見直す方法を解説します。

多くの人が「保険料が高い」という表面的な問題に目を向けますが、本質はそこではありません。

ライフステージが変わったのに、保険設計が変わっていないことが根本的な問題です。

独身時代に必要だった保障と、結婚・出産後に必要な保障はまったく異なります。

にもかかわらず、生命保険文化センターの調査では、直近5年以内に保険の見直しをしていない世帯が全体の約57%に達しています。

さらに厄介なのは、保険を見直さない理由の第1位が「何をどう見直せばいいかわからない」(同調査・約42%)である点です。

つまり、払いすぎているとうすうす感じながら、正しい見直し方を知らないために動けていない人が大多数なのです。

「保険は"安心を買うもの"ではなく"リスクを数値化して備えるもの"だ」

この視点の転換が、保険見直しの第一歩です。

保険に加入するとき、「月額保険料がいくらか」は確認しても、「いくらの保障が必要か」を自分で計算したことがある人はほとんどいません。

子育て中の会社員の場合、万が一のときに遺族が受け取れるお金は保険金だけではありません。

| 受け取れる公的保障 | 目安金額 |

|---|---|

| 遺族基礎年金(子1人の場合) | 約102万円/年 |

| 遺族厚生年金(平均的な収入の場合) | 約60〜80万円/年 |

| 会社の死亡退職金 | 数百万円〜(会社による) |

| 配偶者の就労収入 | 個人差あり |

これらを差し引いた「本当に不足する金額」だけを保険でカバーすればよいのですが、公的保障の存在を知らずに「全額を保険でカバーしようとする」人が多く、結果として過剰な保障額・高い保険料になってしまいます。

必要保障額の計算式(シンプル版):

必要保障額 =(月間生活費 × 末子が18歳になるまでの月数)

− 遺族年金の総受取額

− 現在の貯蓄・金融資産この計算をしてみると、「思ったより必要保障額が少なかった」と気づく方が非常に多いです。

保険の担当者から「特約をつけると○○円しか上がりませんよ」と言われ、その場で承諾した経験はありませんか。

医療特約・がん特約・入院特約・収入保障特約……これらを別々の契約で積み重ねていくと、保障内容が重複したまま保険料だけが膨らんでいくケースが多く発生します。

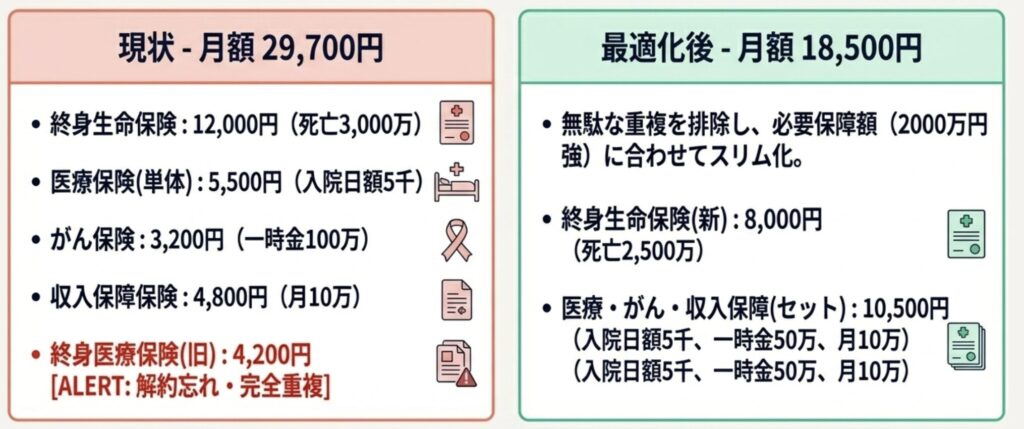

実際に、30代・子育て中の会社員Aさん(仮名・子1人)の保険証券を整理した事例では、以下のような重複が見つかりました。

| 保険の種類 | 月額保険料 | 備考 |

|---|---|---|

| 終身生命保険 | 12,000円 | 死亡保障3,000万円 |

| 医療保険(単体) | 5,500円 | 入院日額5,000円 |

| がん保険 | 3,200円 | 診断一時金100万円 |

| 収入保障保険 | 4,800円 | 月10万円×60歳まで |

| 終身医療保険(旧契約) | 4,200円 | 解約忘れ・重複 |

| 合計 | 29,700円 |

旧契約の終身医療保険と単体の医療保険が完全に重複しており、月4,200円・年間50,400円が無駄になっていたことが判明。

整理後の保険料は月18,500円になり、年間134,400円の削減に成功しています。

「保険証券を並べてみるまで、重複に気づかない人がほとんどだ」

共働き・育児・残業——子どもを持つ30代会社員にとって、「保険の見直し」はどうしても後回しになりやすいタスクです。

しかし、保険比較サービスを使えば、最短30〜60分で現在加入中の保険と同等以上の保障を持つ最安値プランを比較することができます。

マネーフォワードやZaimなどの家計管理アプリと組み合わせれば、保険料を含む固定費の全体像を可視化しながら見直しを進められます。

「時間がない」は、正しいツールを使えば解決できる問題です。

まず全ての保険証券(または保険会社からの年間ハガキ)を引っ張り出し、以下の項目を一覧表に整理します。

【保険一覧表】

保険名:

保険会社:

月額保険料: 円

保障内容(死亡・医療・がんなど):

保障金額:

満期・解約返戻金:家計管理アプリを使っている場合は、固定費カテゴリに保険料を登録することで、毎月の支出に占める保険料の割合を自動で可視化できます。

💡 【PR】家計の固定費を丸ごと見える化するなら マネーフォワード MEは、銀行・クレジットカード・保険料を自動で集計。保険料が毎月いくら出ているかを一目で確認できます。 → マネーフォワード ME を無料で使ってみる

原因①で紹介した計算式を使い、「本当に必要な保障額」を算出します。

30代・子1人・配偶者専業主婦の一般的なケースでは、必要保障額は2,000〜3,500万円程度に収まることが多いです(遺族年金・貯蓄を差し引いた後)。

現在3,000万円の死亡保障に加入しているなら、過不足はほぼない。

一方で5,000万円の保障に入っていれば、2,000万円分は削減余地があります。

必要保障額が明確になったら、保険比較サービスを使って現在と同等以上の保障を持つプランの最安値を調べます。

保険市場・ほけんの窓口・マネーフォワード保険などのオンライン比較サービスでは、複数の保険会社のプランを無料で一括比較できます。

💡 【PR】保険料を比較して最安値プランを見つけるなら 保険市場では、生命保険・医療保険・がん保険を無料で一括比較。現在の保険料と見直し後の保険料をシミュレーションできます。 → 保険市場で無料比較する

見直し前後の比較(30代・子育て世帯の平均的なケース):

| 項目 | 見直し前 | 見直し後 |

|---|---|---|

| 月額保険料 | 32,000円 | 18,000円 |

| 年間保険料 | 384,000円 | 216,000円 |

| 年間削減額 | — | ▲168,000円 |

この削減分を毎月積立NISAに回した場合、年利5%で運用すると10年後に約260万円の追加資産になります。

「浮いた保険料を積立NISAに回すだけで、10年後の資産が大きく変わる」

まず動くことが大切です。押し入れや書類棚に眠っている保険証券を全部出して、月額保険料だけでも合計してみましょう。「思ったより多かった」という気づきが、見直しの動機になります。

保険料は毎月自動引き落としになっているため、意識しないと支出として認識されにくい費用です。

家計管理アプリに登録することで、食費・住居費と並んで「保険料:32,000円」と毎月目に入るようになります。

💡 【PR】固定費の見直しは"見える化"から始まる Zaimは銀行・カード・保険料を自動集計し、固定費削減のアドバイスも表示。無料で使えるのでまず入れてみることをおすすめします。 → Zaimを無料でダウンロードする

オンラインの保険比較サービスは、入力項目に答えるだけで複数保険会社のプランを比較できます。

相談は無料で、その場で契約する必要もありません。

まず「今より安いプランがあるかどうか」を確認するだけでも大きな一歩です。

💡 【PR】保険の見直しは無料相談から始めよう 保険市場のオンライン相談では、FP資格を持つ専門家が現在の保険を診断し、過不足のない最適プランを提案してくれます。

強引な勧誘なし・何度でも無料。 → 保険市場で無料相談を予約する

見直しで浮いた保険料は、そのまま生活費に消えないよう「積立NISAの増額」に直結させましょう。

証券口座の積立設定を変更するだけで、毎月自動的に資産形成に回る仕組みが完成します。

この記事で確認してきたポイントを整理します。

保険の見直しは、節約の中でも「一度やれば毎月効果が続く」最も効率的な固定費削減です。

食費を削る努力を毎日続けなくても、保険を見直すだけで毎月1万円以上が自動的に浮きます。

「保険の見直しは、FIREへの最速の近道のひとつだ」

まず今日、保険証券を引っ張り出すことから始めてみてください。

💡 【PR】今日の行動をここから始めよう

STEP 1:家計を見える化する → マネーフォワード ME を無料で使ってみる

STEP 2:保険料を比較・削減する → 保険市場で無料比較・相談する

STEP 3:浮いた保険料を資産形成へ → 積立NISAを始める(証券口座開設・無料)

※本記事に掲載しているデータは、生命保険文化センター「生活保障に関する調査(2022年度)」、厚生労働省「遺族年金の概要」等を参考にしています。保険料・保障額は個人の状況により異なります。保険の見直しは専門家への相談もあわせてご検討ください。