今月の配当金状況 【2020年7月時点】

ネス

fire-in

「毎月末にはお金が残らない…」そんな悩み、ありませんか?

毎月給料日にちょっとだけ安心して、でも月末になると「あれ、今月も貯金できなかった」と気づく。

そんな経験はありませんか?

私自身も30代の頃、同じ状況を繰り返していました。

外食を少し控えて、無駄遣いをしないようにと意識しているのに、なぜかいつも残高がギリギリ。

「頑張っているはずなのに、なんで貯まらないんだろう」という焦りと無力感。あの感覚はよく覚えています。

貯金できないのは意志の問題じゃない。仕組みの問題です。

この記事では、私が実践して本当に効果があった「先取り貯金」の考え方と、今日から使える具体的な仕組みづくりをお伝えします。

FIREを目指す私が10年以上かけて学んだエッセンスを、できる限り実践的にまとめました。

多くの人が「今月は余ったら貯金しよう」という思考でいます。

でも正直に言えば、これは一生貯まらないやり方です。

なぜかというと、人間はお金があれば使ってしまう生き物だからです。

これは意志が弱いとか、自制心がないという問題ではありません。

「使えるお金がある」という認識があれば、脳は自動的にそれを「使って良いお金」として処理してしまう。

行動経済学的にも、これは証明されていることです。

月末に残ったお金で貯金しようとしている限り、生活水準は少しずつ上がり続け、常に「あと少し足りない」という状態が続きます。

給料が上がっても、なぜか貯金は増えない。

これが「ライフスタイルインフレ」と呼ばれる現象です。

本当に変えるべきは、お金の流れの「順番」です。

先ほど触れましたが、これが最大の原因です。

収入から支出を引いて残ったものを貯金しようとすると、支出が先に決まってしまいます。

人間の欲求や生活水準は常に「上限まで使おう」とする性質があるため、残額はほぼゼロになります。

私自身も28歳まではこの考えで動いていました。

手取り25万円で生活して、「今月こそ3万円貯めよう」と思っていても、月末には残高が1万円以下になる。

本当に苦しかったです。

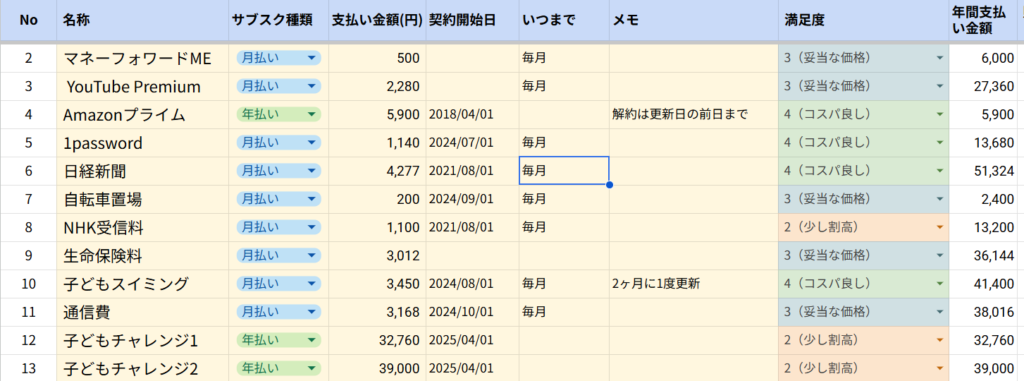

貯金できない人の多くが、「自分が毎月いくら使っているか」を正確に把握していません。

感覚的に「たぶん食費は3万くらい」「交通費はそんなに使ってない」と思っていても、実際に計算すると全然違うことが多い。

私自身も家計簿をつけ始めた当初、自分のサブスク費用が毎月1万5000円以上あることに気づいてショックを受けました。

「そんなに加入してたっけ?」という感じで。

「なんとなく老後のために貯金したい」「万が一に備えたい」という漠然とした目標では、モチベーションが続きません。

人間は具体的な目標に向かうとき、最も行動できる生き物です。

FIREを目指すようになってから、私の貯金への意識は劇的に変わりました。

「55歳で会社を辞めるために、月に20万円投資に回す」という明確な数字が見えたとき、無駄遣いがバカらしく感じられるようになったのです。

先取り貯金の基本は、「給料が入ったら、まず貯金する」です。

生活費用の口座と貯金・投資用の口座を完全に分離し、給料日当日(または翌日)に自動振替を設定してしまうのが最も効果的です。

具体的には:

・生活費口座:日々の支払いや固定費

・緊急予備費口座:3〜6ヶ月分の生活費(ほぼ触らない)

・投資・資産形成口座:NISA、iDeCo、投資信託など

この3口座体制を作ることで、「使って良いお金」と「使ってはいけないお金」が物理的に分離できます。

私自身は楽天銀行とSBI証券の組み合わせを使っています。

給料日の翌日に自動的に証券口座へ積立が実行されるよう設定しており、意識しなくても毎月投資が進む仕組みにしています。

「いくら先取りすればいいの?」という疑問はよく聞かれます。私のおすすめは手取りの20%からスタートすること。

手取り30万円なら6万円、手取り25万円なら5万円。

最初は「そんなに無理」と感じるかもしれませんが、人間は残ったお金の範囲で生活できるように自然と調整するものです。

もし20%がどうしても厳しければ、まず10%(手取り25万なら2万5000円)から始めてください。

大切なのは「金額の多さ」より「仕組みを作ること」です。

小さく始めて、確実に積み上げることが、長期的な資産形成の王道です。

先取り貯金の先進的な使い方は、「貯める」だけでなく「投資に回す」ことです。

ただ銀行に置いておくだけでは、インフレに負けてしまいます。

FIREを目指す観点から、私が実践しているのは:

・iDeCo(個人型確定拠出年金):月2万3000円(サラリーマンの上限)を掛けて、所得控除で節税しながら老後資産を形成

・新NISA積立投資枠:毎月5万円をインデックスファンドに積立

・残りはネット銀行口座:緊急時に使えるよう流動性を確保

この3段階で運用することで、お金が「勝手に増える仕組み」が出来上がっていきます。

貯金の仕組みをつくるために、今日からできる具体的なアクションを5つ挙げます。

①銀行口座を3つに分ける

まず口座の整理をしてください。生活費口座・緊急予備費口座・投資口座の3つが理想です。ネット銀行は無料で複数口座を作れるものが多いので、使いやすいものを選んでください。

②給料日翌日に自動振替を設定する

手動でやると忘れたり、「今月は少し多めに生活費に回そう」と甘えてしまいます。自動振替にしてしまえば、考える余地がなくなります。これが仕組み化の本質です。

③iDeCoの加入手続きをする

iDeCoは節税効果が非常に高く、年収500万円の方が月2万3000円を掛けると年間約5万5000円の節税になります(所得税・住民税合計)。SBI証券や楽天証券で簡単に申し込めます。

④新NISAで積立設定をする

積立投資枠を使って、月1万円からでもインデックスファンド(例:eMAXIS Slim全世界株式)の積立を開始してください。今日証券口座を開き、来月から積立スタートができます。

⑤毎月の固定費を1時間で棚卸しする

スマホ代・保険・サブスク・各種サービスをリストアップして、「本当に必要か?」を1つずつ確認してください。

私自身、この棚卸しで月2万円以上の削減ができました。

その分をそのまま投資に回したことで、5年後には大きな差が生まれています。

先取り貯金は「意志」ではなく「設計」の問題です。仕組みさえ作れば、誰でも必ず貯まります。

「残ったら貯金しよう」という思考を今日で終わりにしましょう。

貯金できない本当の理由は、意志の弱さでも、収入の少なさでもありません。「仕組み」がなかっただけです。

先取り貯金×自動化×投資の三位一体を実践することで、意識しなくても自然と資産が積み上がる生活が実現します。

私自身、この仕組みを作ったことで、毎月の貯蓄率が5%から35%に上がり、FIREへの道筋が見えてきました。

30代は時間という最強の武器を持っています。今から始めれば、複利の力が最大限に働く。

逆に言えば、今始めないことが最大のリスクです。

焦らなくていいので今日から動いてください。

まずは「自分のお金の状況」を正確に把握することが、すべての始まりです。