子持ちサイドFIRE入門 2児の父が必要資金と現実を語る

ネス

fire-in

「このまま定年まで働き続けるのか…」と思ったことはありませんか

月曜の朝、目覚ましが鳴るたびに、なんとも言えない重さを感じる。

仕事が特別つらいわけじゃない。給料もまあまあもらっている。

でも、「このままでいいのか」という感覚だけが、じわじわと心に広がっていく。

私自身も、32歳のとき、まったく同じ気持ちでした。

手取り27万円、昇給は年1〜2%、上司を見てもなりたい姿がない。

「将来への希望」という言葉が、どこか遠い国の話に聞こえていました。

「希望が持てないのは、あなたのせいじゃない。でも、選択肢を知らないままでいることは選べる。」

この記事では、以下の3つをお伝えします。

「将来に希望が持てない」と感じるとき、多くの人は「自分の気持ちの問題」と思いがちです。でも、それは違います。

本質的な問題は、「会社員という一本道しか見えていない」ことです。

今の働き方を続けた場合のシナリオは、こうです。

このルートしか見えていなければ、希望を感じろという方が無理です。

問題はあなたの気持ちではなく、「別のルートが見えていないこと」にあります。

「一本道に見えているだけで、実は今日から踏める分岐点がある。」

30代になると、頑張り続けても給料はほとんど変わらず、理不尽な人事評価に何度もぶつかり、少しずつ「どうせ変わらない」という感覚が根付いてきます。

私自身も、30代前半に仕事をすればするほど仕事が回ってきても給料はほとんど変わらなかったとき「この会社では頑張っても意味がない」と感じ、しばらく意欲を失いました。

→ ミニ対策:「会社以外で1つ成功体験を作る」

投資口座を開設して、月1万円の積立を設定する。それだけでいい。

「自分で動いたら、数字が変わった」という体験が、学習性無力感を少しずつ壊してくれます。

会社の評価とは関係なく、自分の資産が育っていく感覚は、想像以上に気持ちを変えます。

SNSを開けば、同い年の起業家、海外移住した友人、高収入のフリーランス。自分と誰かを比べ続けることで、「自分だけ取り残されている」という感覚が積み上がっていきます。

→ ミニ対策:「比較対象を"過去の自分"に変える」

比較をやめることは難しい。でも比較先を変えることはできます。

「1年前の自分より資産が増えたか」「1年前より選択肢が増えたか」これだけを指標にする。

他人との比較は消耗するだけですが、自分との比較は成長の燃料になります。

「他人と比べるから希望を失う。過去の自分と比べると、進んでいることに気づける。」

転職しようか、副業を始めようか、投資を始めようか——頭では考えるけれど、一歩が踏み出せない。

それは変化のリスクが、現状の閉塞感より大きく見えているからです。

→ ミニ対策:「現状維持のリスクを数字にする」

インフレ率2%が続けば、100万円の価値は10年で約82万円相当になります。

銀行に預けているだけで年間2万円ずつ目減りしている計算です。

「何もしないこと」が最大のリスクだと、数字で理解できると行動のハードルが下がります。

ここが一番大切なパートです。希望が持てないのは、選択肢が1つしかないからです。

実は、今日から踏める分岐点が5つあります。

最もリスクがなく、今日から始められるのが支出の見直しです。

格安SIMへの乗り換え(月3,000〜5,000円節約)、サブスクの整理、保険の見直し。

これだけで月2〜3万円の余裕が生まれ、それをそのまま投資に回せます。

「収入を増やすより、支出を減らす方が確実で早い」というのは、FIRE界隈では常識です。

国が作った「運用益が非課税になる制度」を使わない手はありません。

年間360万円・生涯1,800万円まで非課税で運用できます。

月3万円を年利5%で20年運用すると、約1,233万円。

同じお金を銀行に預けると約720万円。この差が、希望の差になります。

ブログ・ライティング・動画編集・プログラミングなど会社員のスキルを活かした副業で、月1〜5万円の収入を作ることは今や現実的です。

副収入があるだけで、「嫌なら辞められる」という精神的な余裕が生まれます。

「今の会社にしがみつく」以外の選択肢として、転職があります。

30代はまだ十分に市場価値があります。

転職エージェントに登録して自分の市場価値を確認するだけでも、選択肢が広がったという感覚が生まれます。

FIREとは「早期退職すること」ではなく、会社員を続けるかどうかを自分で選べる状態を作ること」です。

資産が2000万円を超えたとき、私は初めて「嫌なら辞めても数年は生活できるな」という感覚を持てました。

その瞬間から、仕事への向き合い方が変わりました。

「選択肢が5つあれば、どれかが希望になる。」

「年利5%で運用すると…」という計算を見ると、「この人だからできた話」と感じる方もいると思います。

正直に言います。私も最初はそうでした。

最初の積立額は月1万円。

それでも「本当に増えるのか」「暴落したらどうするのか」と怖くて仕方なかった。

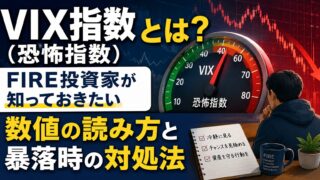

実際、運用を始めていくと含み損が100万円を超えた時期もありました。

そのとき「相場はどれだけ怖い状態なのか」を客観的に判断するのに役立つのが、VIX指数(恐怖指数)です。

数値の読み方を知っておくだけで、パニック売りをぐっと防ぎやすくなりますよ。

そのとき一度、「やっぱりやめようか」と本気で思いました。

でも続けた。積立を止めなかった。

その判断が、今の2000万円超の資産形成につながっています。

重要なのは「完璧なタイミングで始めること」ではありません。

「怖くても1万円から始めて、やめないこと」です。

これが再現性のある唯一の方法です。

改善策を7つ並べても、動けない人は動けません。

だから今日やることを1つだけに絞ります。

→ SBI証券の口座開設ページを開く(10分、無料、1円も使わなくていい)

口座を開設するだけでOKです。積立の設定は後でいい。入金も後でいい。「開設した」という事実だけが今日のゴールです。

口座があれば、いつでも始められる。口座がなければ、何も始められない。この差は想像以上に大きい。

手順はこうです。

あとは案内に従うだけ。審査は1〜2週間。その間に何も考えなくていいです。

「口座開設ボタンを押した10分後、あなたの選択肢は確実に1つ増えている。」

将来に希望が持てない感覚は、あなたの弱さでも気持ちの問題でもありません。

「選択肢が1つしか見えていない」という、情報の問題です。

今日お伝えした5つの選択肢をもう一度。

どれか1つでも動けば、景色が変わります。私自身がそうでした。最初の一歩は怖かった。

でも動いた結果、今は「選べる人生」に少しずつ近づいています。

今日やることは1つだけ。SBI証券の口座開設ページを開いてください(10分・無料)。