【楽天証券】投信積立を楽天キャッシュ決済に変更してみた

ネス

30代妻子持ちサラリーマン

ディーラーの待ち時間、ふと耳に入ってきた会話があります。

「残クレを使えば、月々この金額で新車に乗れるんですよ。お得ですよね!」

正直、「ほんまかいな……」と疑って調べてみたのですが、これがなかなか厄介な仕組みでした。

結論から言うと、本気で資産形成を加速させたいなら、残クレは避けるべき「罠」と言っても過言ではありません。

「お金を貯めたい、でも車も必要」と悩んでいる方へ。

今回は、残クレがなぜあなたの資産形成を邪魔するのか、その裏側をまとめました。ぜひ最後までチェックしてみてください。

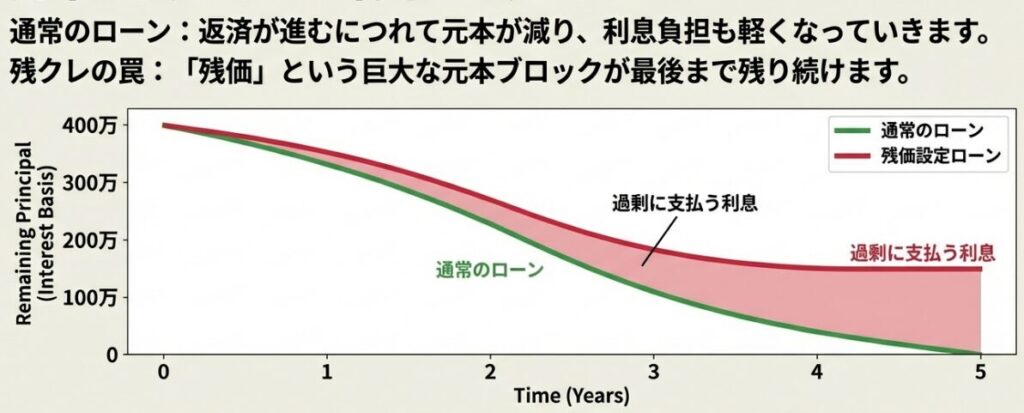

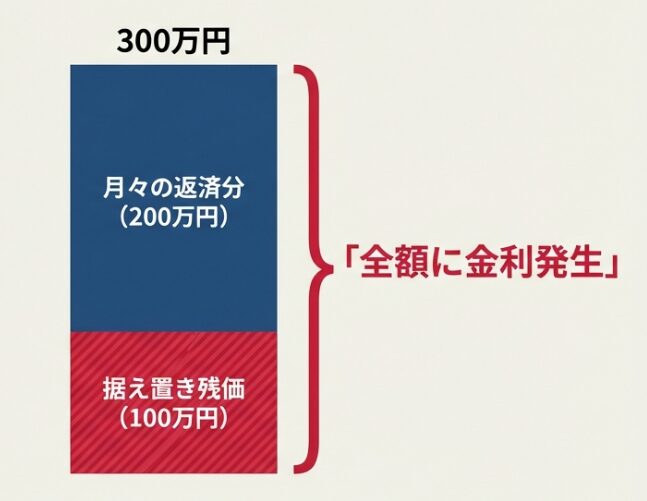

例えば、300万円の車を購入し、100万円を残価として設定したとします。

このとき、月々の返済で「差し引き200万円」の元本を減らしているように見えます。

しかし、利息については「300万円全額」に対して払い続けることになるのです。

通常のローンは、返済が進むにつれて元本が減っていく「元利均等返済」であり、利息負担も段階的に減少します。

しかし、残クレの場合は残価の100万円部分は期間中一度も減らない上、利息のみを支払い続けなければなりません。

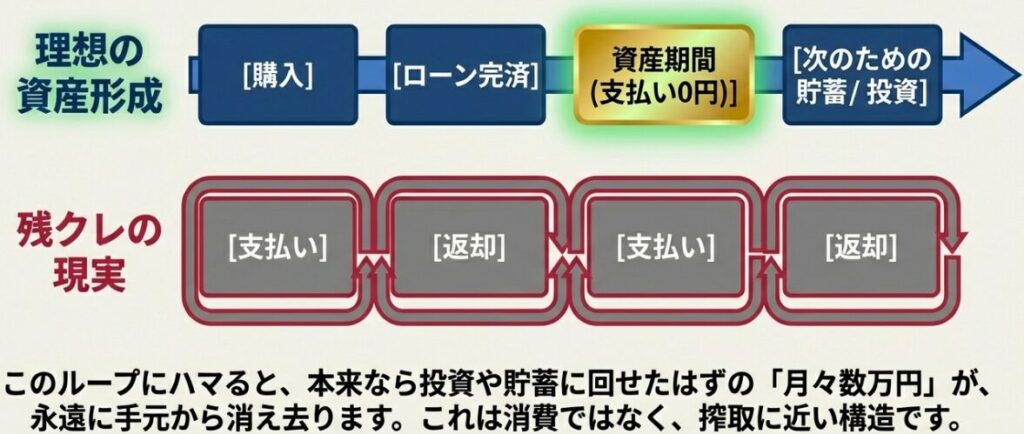

通常残クレは5年後、返却するかそのまま購入するかを選ぶことになります。

返却する際に室内でタバコを吸ったり許容の距離を超過した場合は下取り金額が減ってしまいます。

いくら自分の車であっても返却を前提にしているのでその部分も気遣いをしなければならないのは大きなデメリットですよね。

残クレを利用している方の多くが月々の負担が少なく良い車乗りたい!と考えているということ。

つまり返却する5年後も資金が溜まっておらず車を買うためにまた残クレを利用しなければならない可能性が高くなってしまうということ。

いつまでも契約⇒返却⇒契約⇒返却を繰り返し自分のものになりません。

ローンを支払うために働き自由な時間までも失ってしまいます。

残クレの一番の大きなデメリットは常に金利を支払う側に回ってしまうということ

金利を払い、車を高い値段で購入、返却時には高額で転売できる。ここまで良いお客さんはいないですよね。

本来利益を上乗せされた額を支払って本当の資産への投資がいつまでもたってもできません。

これを繰り返しているといつまで経ってもお金持ちになることはなく金利を支払い続ける人生を歩むことになります。

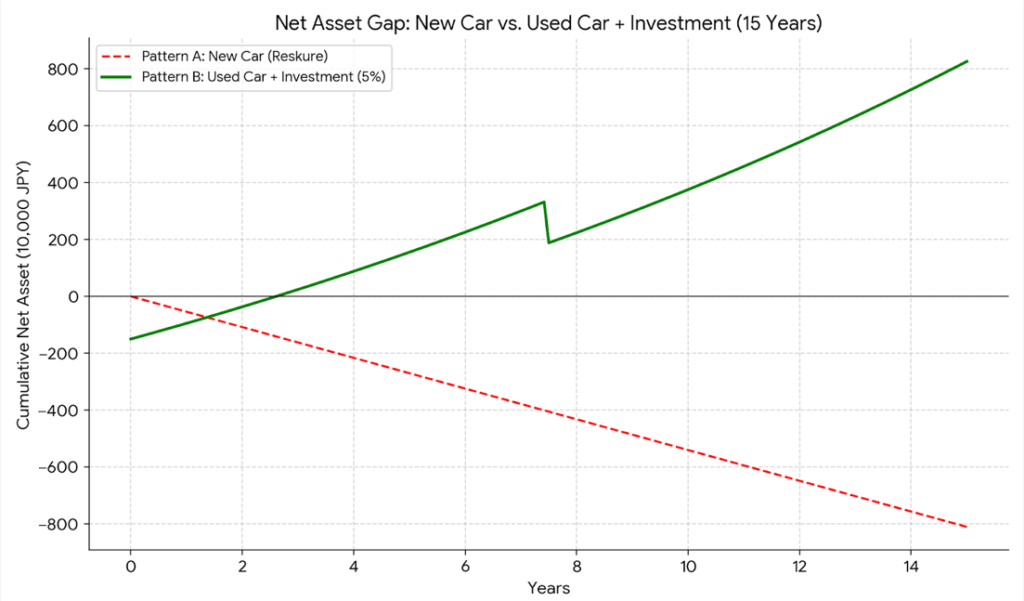

300万円の車を例にパターンAとパターンBで比較してみます。

比較は以下の通りです。

結論から言うと、その差は1,000万円を軽く超えてきます。

300万円の車でも15年経つとこれくらいの差が出てしまいます。

どうしても欲しい車に少ない金額で乗りたい!という方以外はおすすめしません。

ディーラーがなぜ、あれほど熱心に残クレを勧めてくるのか考えたことはありますか?

「お客様のために月々の支払いを安くしている」……そんな綺麗事の裏には、ディーラーにとって「三拍子そろった神商品」であるという残酷な真実が隠されています。

彼らの利益の源泉を、3つのポイントで暴露します。

一番の理由は、やはり金利です。

お伝えしている通り残クレは「数年後に据え置く残価」に対しても利息がかかり続けます。

つまりあなたが支払う利息の総額は通常のローンより高くなるケースがほとんどです。

この金利手数料の一部はディーラーの収益となるため、彼らにとってこれほど美味しい商売はありません。

残クレで販売した車は、数年後に必ずディーラーに戻ってきます。

しかも、走行距離制限や傷のチェックがあるため、戻ってくるのは「メンテナンスが行き届いた状態の良い中古車」です。

ディーラーは、新車を売った数年後に、今度はその車を「中古車」として再び転売し二度利益を得ることができるのです。

これが最も巧妙な罠です。

数年後の満了時多くの人は「高額な残価を一括で払う」ことができず、また次の車を「残クレ」で契約します。

契約すれば同じディーラーで点検し戻ってくるため金利や手数料を払ってくれるディーラーにとっては、これ以上ない「超優良顧客」の誕生です。

「一生ローンを払い続け、一生そのメーカーの車に乗り続ける」というループから抜け出せなくなります。

まとめると残クレは全然おすすめしません。

手っ取り早くお金持ちになりたい場合は車にはできるだけお金は使わず浮いたお金を投資に回しましょう!