投信ブロガーが選ぶファンドオブザイヤー2020 結果発表

ネス

30代妻子持ちサラリーマン

「子どもにはお金について苦労してもらいたくない」と思うのが親心ではないでしょうか?

そういった方へ向けて今回は

父が娘に伝える自由に生きるための30の投資の教えという本をご紹介します。

この本は筆者から10代の娘への手紙をブログにまとめたものを本になっています。

本書の内容としてはシンプルで

ということが書かれています。

複雑な世界を生き抜くために、お金は最も有力な道具です。

生きる上でお金を理解することは最も重要で、使い方をマスターすればより幸せな人生を歩むことができます。

まだ大学生や社会人になりたての方、また小さなお子様がいる方には投資は実はシンプルだということが分かる内容になっています。

今回はその内容を簡単にご紹介します。

仲の良い二人がいて別々の道を歩みました。

一人は質素な僧侶に、もう一人はお金もある王様側近の大臣になりました。

数年後二人が出会い助けようと思い声をかけました。

大臣:王様の役に立つ方法を学べば、米と豆しか食べれない生活をしなくて済むよ

僧侶:米と豆で生きる方法を学べば、王様のためにあくせくしなくて済むよ

会社に縛られないお金・経済的自由を達成するためにはお金を稼ぐことと同時に控え目に生きるということでもあるのです。

この本はどちらかというと僧侶よりの内容で自由に生きるためにはどうすれば良いのか?という内容がかかれています。

書かれている投資手法を実践していけば

誰もがお金持ちになって引退できるということです。

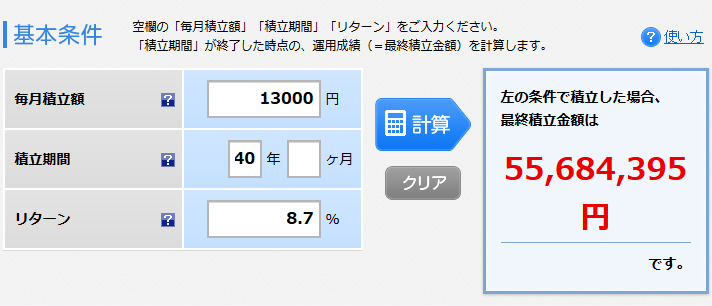

S&P500の平均利回りは配当金を再投資すれば11.9% 投資しなければ8.7%のリターンが得られたということです。

この条件で毎月13,000円を40年間投資すると約5,500万円にもなります。

かなりの金額ではないでしょうか?

冒頭に書いた通り

ということをすれば実際に全員がそうなるわけではありませんが数字的にはお金持ちになれます。

借金があれば人生で重要な選択をするとき制限が出てきます。

良い話が来たときに投資資金がない

ローンの返済で仕事を辞めたくでもやめれない転勤等を断れない等々

重要なのは借入金は当たり前でないと理解することです。

アメリカの国民は総額で下記の借入金をしています。

ほとんどの人が借金を悪いことと考えておらず経済的自由を実現できません。

それは借金を受け入れているからなのです。

借金を返済して前へ進むことによって多くのメリットがあります。

シンプルですがライフスタイルを変えるのは簡単ではありません。何年もの間、やり続ける頑張りが必要です。

借金がある場合は消費を抑えるライフスタイルを身につけて借入金を返済しよう

お金の考え方とは

お金の考えたで重要なのはあなたのお金が何を生み出せるのかを考えることが重要です。

同じ200万円の使い方が2パターンあったとします。

200万円の株を年利5%で運用すれば10万円の利息が得られます。

毎年得られる利息はまた利息を生む原資になります。

200万円の車を買うことで将来の利息も損出してしまうのです。

投資の神様ウォーレンバフェットの有名な言葉があります。

バフェットは投資のことを「事業を所有している」と言います。

株価が下がったとき彼は「それでも自分が保有している事業の価値は変わっていない」と考えます。

企業の価値は長期で見れば上がっていくからです。

例えばVTIに投資すれば全米の企業約3,700社へ投資することが可能です。

全米のすべての企業の一部を保有していることになります。

地球で最も強大で影響力が強い企業の集合体に資産を預けることと同じ意味になります。

つまりは投資することというのは株価は関係なく、価値のある企業へ長期で保有し続けることが重要だということです。

暴落相場でのポイント

あくまでも長期での目線で短期での価格変動を気にしてはいけません。

市場は常に上昇するので暴落はチャンスと捉えて投資の機会をうかがう必要があるということです。

アクティブ運用よりもパッシブ運用の方がより良い成績を上げる傾向にあります。

というのもアクティブ運用では運用手数料がかかってしまいリターンに影響を与えてしまうからです。

複雑な投資は必要でなく、必要なのはシンプルに3つの考え方と3つの商品だけです。

資産を積み上げる時期=働いている期間

資産を維持する時期=収入が減ったり、収入が得られなくなる時期

となります。

株式は長期間にわたって利回りが良くインフレヘッジにもなり資産を増やしてくれます。

VTSAXは現在(2020年8月)日本から購入することはできないようです。

VTSAXのETF版であるVTIか、投資信託の「楽天・全米株式インデックス・ファンド」に投資をすれば基本的にはVTSAXと同じ投資効果が期待できます。

3つの道具があればインフレ・デフレ・緊急時の備えができます。

費用がかからず、効果的で分散もできてシンプルです。

すべての卵を1つのカゴに入れてそのことを忘れましょう

資産を積み上げるポートフォリオは1つの商品に集中投資をしていますが

アメリカの公開企業約3,700社をすべて所有していることと同じ意味を持つファンドへの投資なので分散されています。

大きく分散した1つのカゴにすべての卵を入れ、忘れること

これがシンプルな資産形成法になります。

資産を維持するポートフォリオ

資産を維持する時期というのは投資で得た利益で生活するステージになります。

その場合は債券を加えて価格の変動を和らげることができます。

債券は資産価格の振れ幅を小さくしてくれます。

債券はデフレヘッジになります。現金は緊急時の対応に役立ちます。

株式を資産の大部分に据えて、必要であれば債券もポートフォリオに取り入れましょう。

投資をしたり、資金を管理したりするというのは手間がかかりますがやらざるを得ないことです。

複雑に見えるので良い結果を出してくれそうなプロに任せたくなります。

プロに任せても良い結果がでません。

投資ではシンプルなものほどコストが低く、より大きな利益ももたらしてくれます。

1974年に初めてインデックスファンドができる以前の金融業界は

顧客がコストを負担し、金融商品を売る側に一方的に利益が落ちるようになっていました。

そんな中、バンガードを創設したジャックボーグルは

株式銘柄選定やアドバイスは無意味であり資産形成には有害かつ高コストだ

と暴露しました。ウォールストリートからは講義の声が沸き起こり、彼への中傷が続きました。

40年経った現代では、インデックスファンドは増え続けていて彼のアイデアの正しさが確認されました。

投資の神様、ウォーレンバフェットからの手紙にはこんな言葉があります。

資金の10%を短期政府証券に投資し残る90%は低コストのS&P500インデックスファンドに投資する

高給でファンドマネージャーを雇っている投資家のほとんどよりもよい成績を上げるでしょう。

新しい商品や投資手法が生み出されていますが

それは販売会社の利益のためであって顧客の利益のためではないということを知ることが重要です。

ドルコスト平均法とは資金を毎月均等に投資する投資手法です。

筆者はドルコスト平均法を好んでいません。それには以下の理由があります。

ただし資産を積み上げるステージにいる人は毎月の収入の中から投資をしていますので毎月投資をしているようなものです。

まとまったお金が入れば直ちに投資に回して最大限の運用をした方がメリットを得られるということです。

1998年にトリニティ大学の3人の教授がポートフォリオからどれだけ引き出すと、どうなるのか調べました。

【調査内容】

株式と債券さまざまな構成のポートフォリオを対象 最大30年間にわたる調査

株式と債券を半分ずつ保有するポートフォリオで引き出し率4%

このモデルでは96%の確率で30年後にポートフォリオがまったく減少しませんでした。

ポートフォリオは1年間に5~7%の利回りを上げ

引き出し率を年率7%に上げても85%の期間で何も問題ありませんでした。

引き出し率を年率3%に落とすとより安全に資産を維持することができます。

意外ですが寄付をするということは色々な本にも書かれています。

寄付をすれば、個人的に満足を得ることもできますがふるさと納税等の節税方法もあります。

寄付はすることは気持ちの良いことですが必ずしもしないといけなものではありません。

自分自身で上手に選択して楽しい生活をすることを考えてください。

以上の内容まとめると次の通りです。

父が娘に伝える自由に生きるための30の投資の教えまとめ

タイトル名の名前通り非常にシンプルな内容となっています。

自由な生き方というのが今の現代には求められているのではないでしょうか?

お金よりも自由を目指す人におすすめできます。ぜひ一度読んでみて下さい。

【投資・お金・転職・FIRE】関連本、要約まとめ