【注意】絶対やってはいけない投資法とは?

ネス

fire-in

「日経平均6万円」——喜ぶべき?それとも怖い?

2026年4月16日、日経平均株価は終値で5万9,518円まで上昇し、2月に付けた最高値を更新しました。「6万円」という大台がいよいよ射程圏に入っています。

これを見て、あなたはどう感じましたか?

「資産が増えていて嬉しい」という気持ちと、「こんなに上がってしまって、今から投資しても大丈夫なのか」という不安が同居しているのではないでしょうか。

私は現在、総資産2,880万円(2026年4月時点)でFIRE目標7,000万円に向けて資産形成を続けています。日経平均が節目を更新するたびに、同じ問いを自分に向けてきました。

「高値圏でも積立を続けるべきか。今が売り時なのか。それとも追加投資すべきか」。

結論から言います。

長期でFIREを目指す投資家にとって、日経平均の水準は「今すぐ何かを変える理由」にはなりません。

ただし、高値圏だからこそ「考えておくべきこと」は確かにあります。

この記事では、日経平均6万円時代を迎えた今、FIRE目指す30代サラリーマン投資家として何を考え、どう動くべきかを整理します

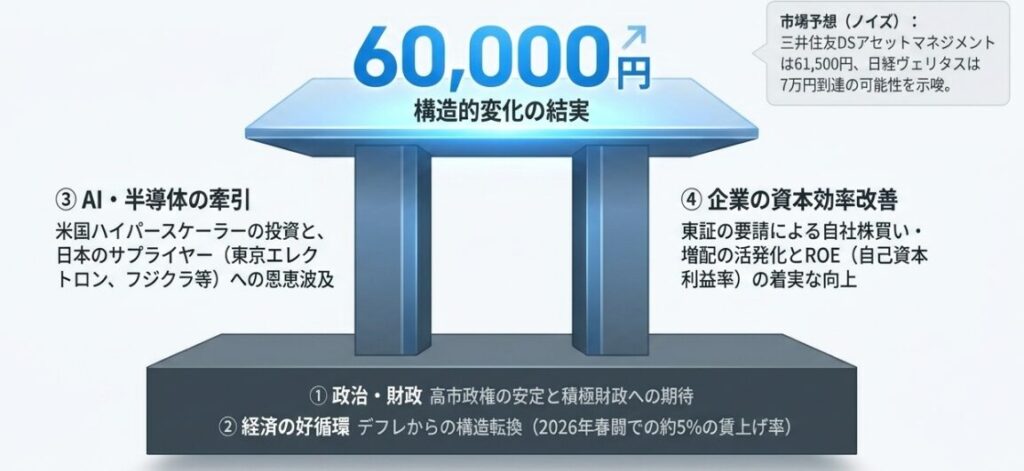

まず現状を整理しましょう。日経平均がここまで上昇した主な背景は以下の通りです。

2026年2月の衆議院選挙で自民党が単独で3分の2を超える議席を獲得し、高市政権の基盤が安定しました。

積極財政・成長分野への投資拡大への期待が株価を押し上げています。

米国ハイパースケーラー企業の巨額設備投資を背景に、AI・半導体関連銘柄が強い上昇を続けています。

東京エレクトロンやフジクラなど日本のサプライヤー銘柄にも恩恵が波及しています。

東証による「資本コストや株価を意識した経営」への要請以降、日本企業の自社株買い・増配・事業再編が活発化し、ROE(自己資本利益率)が着実に改善しています。

2026年の春闘での平均賃上げ率は5%程度が見込まれており、デフレからインフレへの構造転換が続いています。

これが企業業績の改善・株価上昇の土台になっています。

一方で、中東情勢(ホルムズ海峡問題・原油価格高騰)・米国金融政策の不透明感・円相場の動向など、下押し要因も複数存在します。

三井住友DSアセットマネジメントは2026年末の日経平均着地水準を61,500円と予想しており、日経ヴェリタスは7万円到達の可能性も示しています。

ただしこれはあくまで予想です。

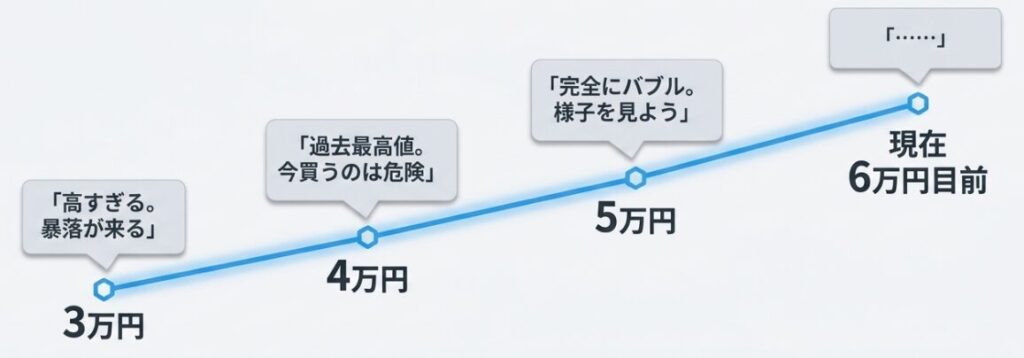

「日経平均が高値だから投資を控えるべき」という考えは、一見合理的に聞こえます。でも長期投資の歴史はこれを否定します。

日経平均が3万円を超えたとき、多くの人が「高すぎる」と言いました。

4万円を超えたときも同じでした。5万円を超えたときも。そして今、6万円が見えてきています。

「高値だから怖い」と感じるのは正常な感覚ですが、その感覚に従って積立をやめた人は、その後の上昇を取り逃がしてきました。

長期のインデックス投資で大切なのは「相場を予測すること」ではなく、「相場に居続けること」です。

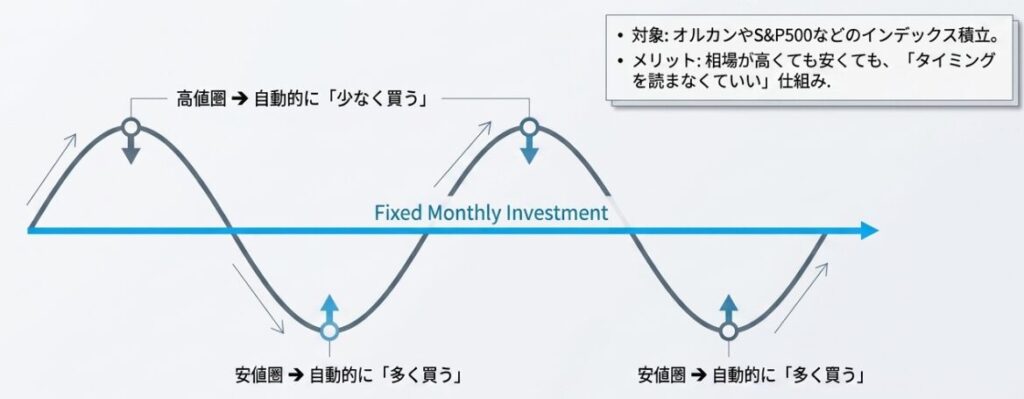

結論から言えば、インデックス積立(オルカン・S&P500)は高値だろうと安値だろうと継続が基本です。

毎月一定額を機械的に積み立てるドルコスト平均法は、高値のときに少なく・安値のときに多く買う仕組みです。

相場が高くても安くても、「タイミングを読まなくていい」という最大のメリットがあります。

私自身、日経平均が3万円台・4万円台・5万円台と上がるたびに「今は高いかも」と思いながらも積立を続けてきました。

その結果が今の2,880万円という資産残高につながっています。

高値だから積立をやめる理由はありません。むしろ、やめることのリスクの方が大きい。

一方で、高値圏は自分のポートフォリオを見直す良いタイミングです。

特に確認したいのは、資産の偏りです。

日本株が大きく上昇した結果、ポートフォリオ全体に占める日本株の比率が意図せず高くなっていないか確認しましょう。

私のポートフォリオは米国ETF約70%・日本高配当株・インデックス積立(オルカン・S&P500)で構成しています。

日本株だけでなく米国株・全世界株にも分散していることで、特定市場の下落リスクを分散させています。

資産配分に大きなズレが生じているなら、リバランス(比率の調整)を検討する価値があります。

相場が高値圏のとき、「もっと投資に回したい」という気持ちが強くなりやすいです。

でもここは冷静に。

FIREを目指す上で、生活防衛資金(最低3〜6ヶ月分の生活費)は株式市場に入れるべきではありません。

相場が急落したとき、生活資金まで株に突っ込んでいると精神的に追い詰められ、最悪のタイミングで売却してしまいます。

高値圏だからこそ、現金と投資のバランスを改めて確認しておきましょう。

「6万円近くになったし、一度利確した方がいいのでは?」と思う方もいるかもしれません。

長期のインデックス投資においては、基本的に「利確のタイミング」はFIRE達成・資産の取り崩し段階まで考えなくていいというのが私の考えです。

理由は2つあります。

ひとつは税金のコスト。

売却すると利益の約20%が税金として引かれます(新NISA口座以外)。

再び同じ水準まで株価が戻ってから投資し直しても、その20%分は戻ってきません。

もうひとつは「いつ買い直すか」問題。

売却後に株価が下がるのを待っていても、思い通りに下がらないことが多く、結局高値で買い戻すか、投資機会を失うかのどちらかになりがちです。

「売って買い直す」よりも「持ち続ける」方が、長期では圧倒的に有利という事実は、歴史が証明しています。

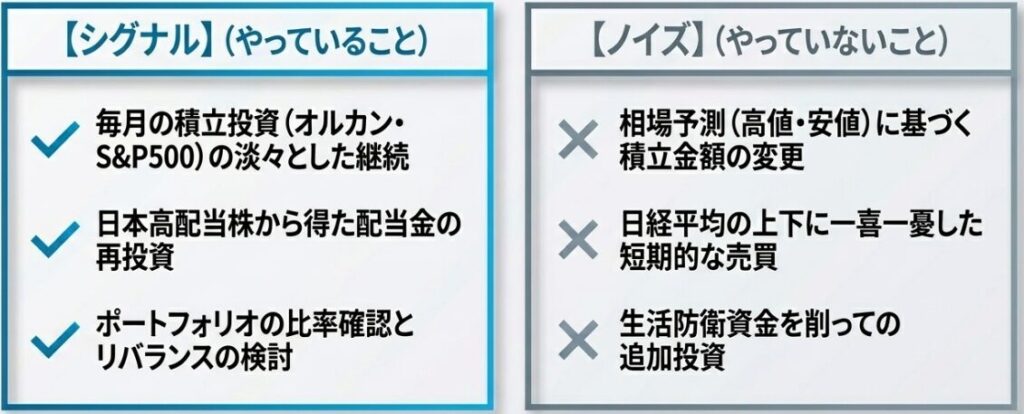

具体的に私自身の行動をお伝えします。

やっていること:

やっていないこと:

「何もしない」に見えますが、これが長期投資の正解です。

証券口座のアプリで現在の資産配分を確認しましょう。日本株・米国株・全世界株・現金の比率が自分の想定通りかどうかをチェックします。

生活費3〜6ヶ月分の現金が確保されているか確認しましょう。これが投資判断の「土台」になります。

今月の積立設定を変更したくなった場合——変更しないでください。高値だから積立をやめる・減らすという行動は、長期では必ずといっていいほど後悔します。

相場に振り回されない「仕組み」を作ることこそが、FIRE達成への最短ルートです。

日経平均が6万円に迫る2026年、FIRE投資家として考えるべきことを整理しました。

私がFIREを目指す中で学んだ最大の教訓は、「相場を読もうとするより、相場に居続ける方が強い」 ということです。

日経平均6万円超えは、あなたの積立投資が正しかったことの証明です。喜びながら、淡々と続けましょう。

▶ FIREとは?必要資金・始め方を完全解説

▶ オルカンで安心は本当?FIREの出口戦略も要チェック

→「オルカンで安心」は本当?FIREの出口戦略、知っておくべき5つの話

▶ SBI証券・楽天証券の比較はこちら