新NISA対応ETF7本の選び方・買い方【2026年版】

ネス

fire-in

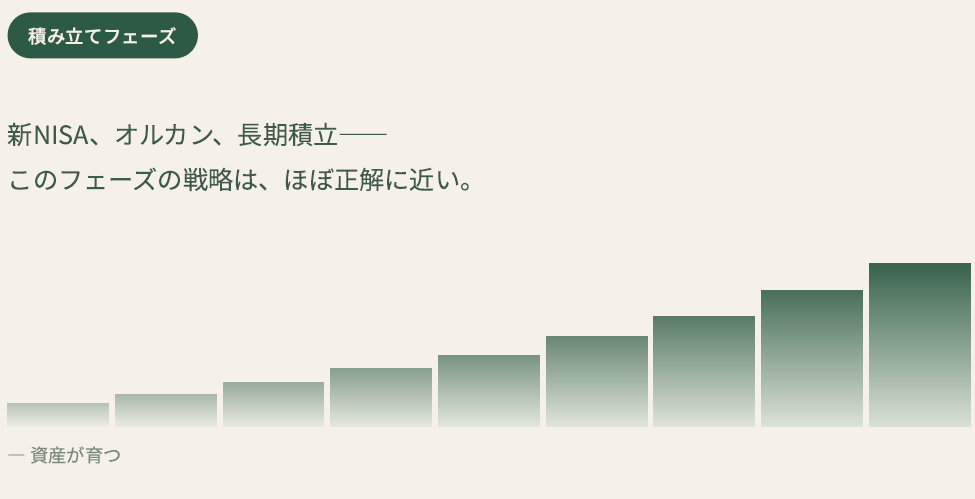

新NISAが広まって、「オルカンをコツコツ積み立てておけば老後は大丈夫」

そんな空気、なんとなく感じていませんか?

たしかに、積み立てフェーズの戦略としては正解に近いです。

でも、ここに大きな落とし穴があります。

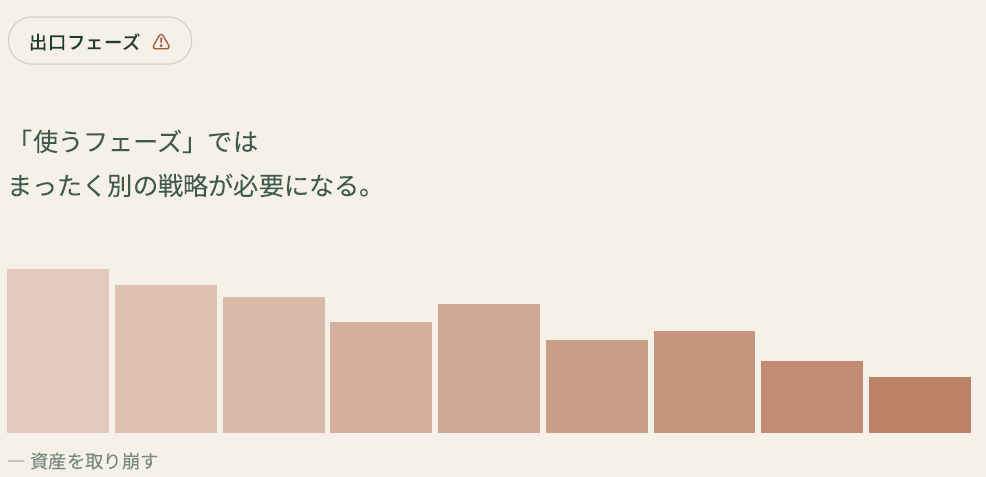

お金を「増やすフェーズ」から「使うフェーズ」に切り替えるとき、まったく別の戦略が必要になってくるんです。

「増やし方」は知っている。でも「使い方」は知らない。

この状態でFIREに突入すると、思わぬリスクに直面します。

この記事では、2026年時点で知っておくべき「FIRE出口戦略」を5つにまとめて解説します。

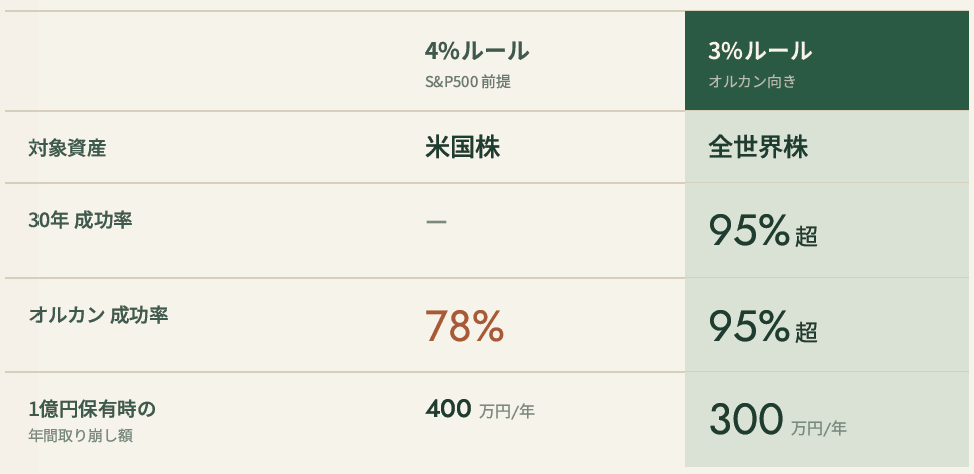

FIREといえば「4%ルール」という言葉を聞いたことがある人も多いと思います。

簡単に言うと

資産の4%以内で生活すれば、30年間お金が尽きない

という考え方です。でも、実はこれ、米国株(S&P500)を前提にした話なんですよね。

オルカン(全世界株式)で同じことをやると、30年間の取り崩し成功率が78%まで下がります。

つまり、4回に1回は老後に資産が尽きるという計算になってしまう。

「オルカンで4%ルールを使えば安心」は、残念ながら正確じゃないんです。

では、オルカンで安全圏を確保したいなら?

成功率95%超を狙うなら、取り崩し率を3%に下げるのが現実的です。

「3%か……思ったより少ないな」と感じた方、それが現実の数字です。

FIREの計画は、この数字から逆算して作るのが安全です。

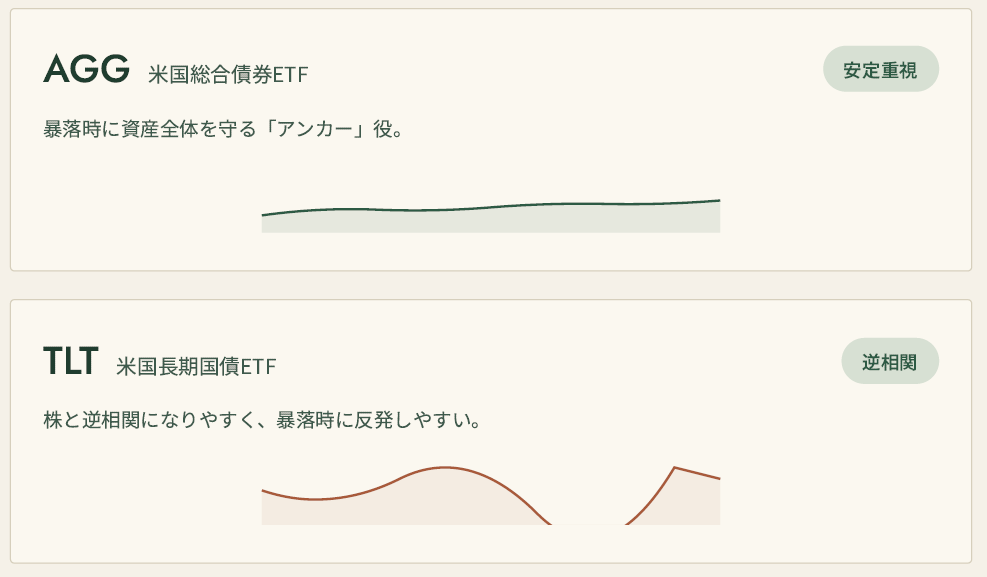

積み立てフェーズでは「リターンが低いから不要」と思われがちな債券。

でも、出口フェーズに入ると役割が逆転します。

暴落が起きたとき、株式だけのポートフォリオだと「生活費を確保するために、下がった株を売る」という最悪のパターンに陥りやすいです。

債券はそれを防ぐ「防波堤」として機能します。

使い分けの目安

「守りのフェーズに入ったら、債券を味方につける」——これが出口戦略の基本です。

リタイア直後の暴落は、現役時代の暴落より何倍もダメージが大きいです。

なぜかというと、収入がない状態で資産が減ると、精神的なプレッシャーが一気にかかるから。

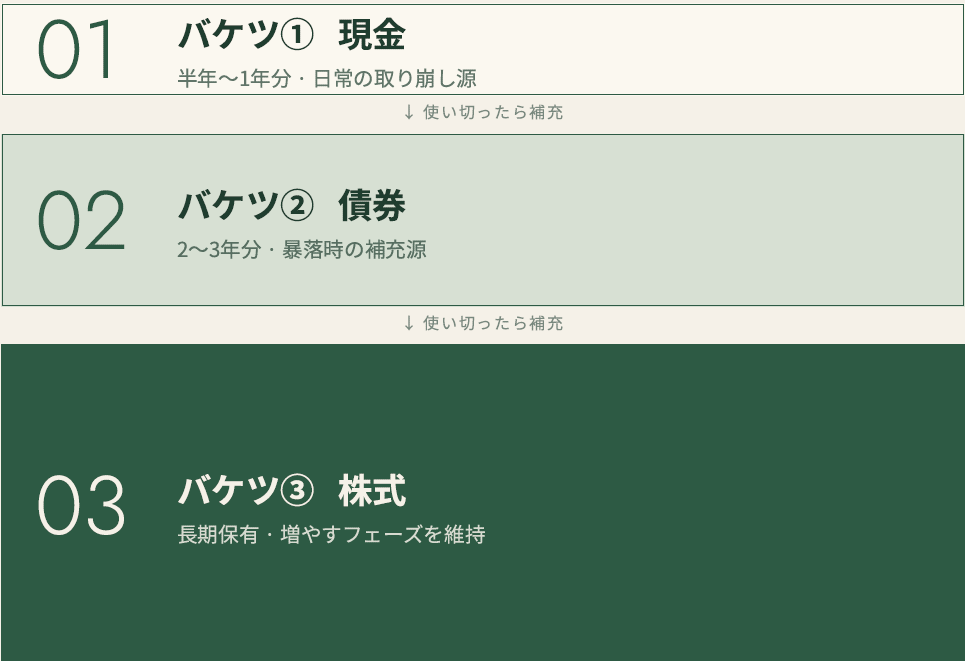

そこでおすすめなのが、「三層バケツ戦略」という考え方です。

🪣 バケツ①:現金(半年〜1年分の生活費)

↓ 使い切ったら補充

🪣 バケツ②:債券(2〜3年分の生活費)

↓ 使い切ったら補充

🪣 バケツ③:株式(長期保有・増やすフェーズ)ポイントは、「暴落が起きたらバケツ①から引き出す」とカレンダーで決めておくこと。

相場がどんなに荒れていても、株式バケツには手をつけない。

この仕組みを先に作っておくだけで、パニック売りのリスクをぐっと減らせます。

「感情で動かないための設計」がFIRE出口戦略の核心です。

「FIREには1〜2億円必要」というイメージ、ありますよね。

たしかに3%ルールで年300万円の生活費を確保しようとすると、1億円が目安になります。

でも、出口フェーズで高配当・分配型ファンドに切り替えるという方法を使えば、5,000万円でも現実的なゴールに近づける可能性があります。

配当・分配金で生活費の一部をカバーできれば、資産の取り崩しペースを落とせるからです。

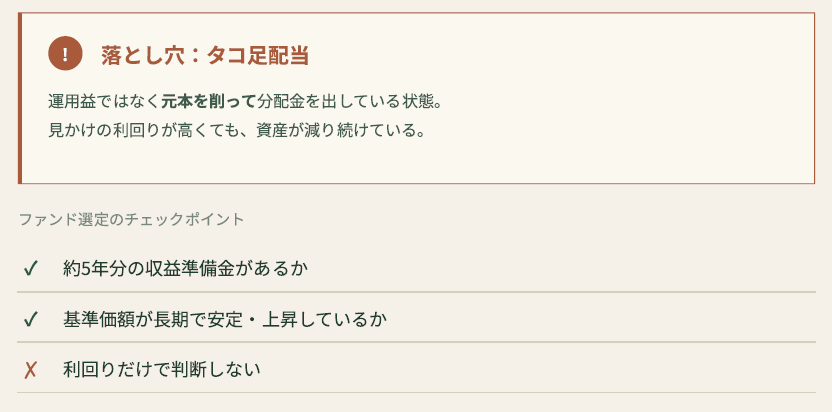

ただし、注意すべき落とし穴があります。それが「タコ足配当」。

タコ足配当とは、運用益ではなく元本を削って分配金を出している状態のこと。

見かけの利回りが高くても、じつは資産が減り続けているケースです。

ファンドを選ぶときのチェックポイント

「受け取る装置」に切り替えるのは有効な戦略ですが、ファンド選びは慎重に。

どんなに理論的に完璧な戦略を立てても、暴落のときにパニックで売ってしまったら全部台無しです。

リーマンショックのときも、コロナショックのときも、「わかってたけど売ってしまった」という人が大量に出ました。

その瞬間は「正しい判断」に感じるんです。

でも長期で見ると、ほとんどの場合が「最悪のタイミングの売り」になっています。

それを防ぐ最後の砦は、戦略でも数字でもなく

です。

「オルカンと債券を〇:〇で持っている理由」「3%ルールにしている根拠」「バケツ戦略の仕組み」これを自分の口で説明できるかどうか。

そのくらい理解して納得している戦略なら、暴落が来ても揺らぎにくくなります。

「理解して選ぶ」のと「なんとなく選ぶ」では、メンタルの安定度がまったく違います。

この記事で伝えたかったことを一言でまとめるなら、これです。

積み立てのゴールは、FIREのスタートラインに過ぎない。

出口フェーズでは

まずは、自分の「座標」を書き出してみてください。

年齢・家族構成・毎月必要な生活費——この3つが決まれば、3%ルールベースの現実的な計画を作り始めることができます。

「なんとなく積み立てている」から「確信を持って出口まで設計している」へ。

そのステップを、今日から踏み出してみましょう。