【要約】ジェイソン流お金の増やし方|13年でFIRE達成した投資術をFIRE目線で解説

ネス

fire-in

「また今月も貯金できなかった…」その気持ち、よくわかります

給与明細を見るたびにため息が出る。スーパーでの買い物も、光熱費の請求書も、じわじわと上がっている。でも、口座の残高はいっこうに増えない。。。

あなたも、そんな毎月の繰り返しに疲れていませんか?

2026年の調査によると、20代〜30代の約半数が「毎月貯金できていない」と回答しています。

貯金できない理由の多くは「収入が少ない」「出費が多い」ではなく、実は「お金の使い方・増やし方を誰も教えてくれなかった」ことにあります。

私自身も、20代の頃はまったく同じ状況でした。

地方の中小企業に勤めてあまり浪費をしていないつもりでしたが、毎月手元に残るお金はほとんどなし。

中々上がらない給与口座をみて「このまま定年まで働き続けるのか?」という漠然とした不安が、常に頭の片隅にありました。

でも今は違います。

10年以上かけて資産運用の知識を積み重ね、FIREという目標を持ったことで、お金との向き合い方が根本から変わりました。

この記事では、同じ悩みを抱える30代の方に向けて、私が実践してきた資産形成の5ステップをお伝えします。

「お金の悩みは、知識と行動でほぼ解決できる」と感じています。

「節約が続かない自分が悪い」「もっと稼げない自分がダメだ」と自分を責めていませんか?

それは違います。

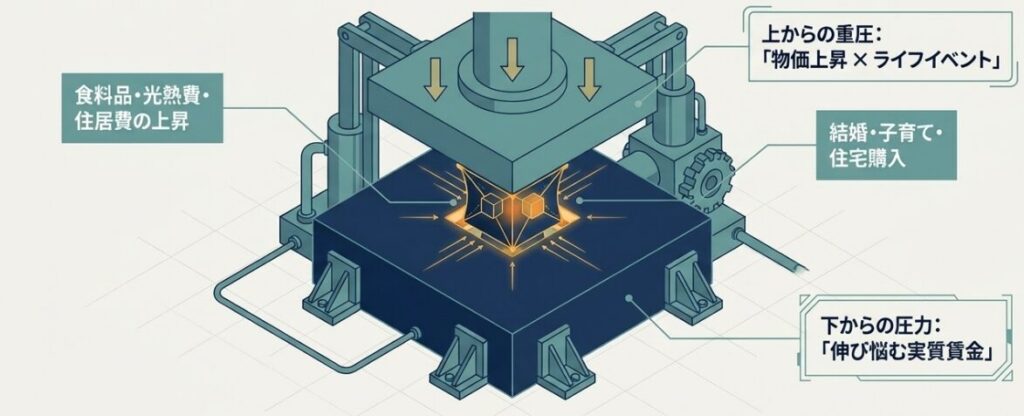

30代の貯金問題の本質は、「収入の伸びが止まっているのに、支出の構造が変わっていない」という社会的・経済的な問題です。

日本の実質賃金は長年にわたって伸び悩んでいます。

一方でこの数年、食料品・光熱費・住居費は軒並み上昇。

「同じように働いているのに、手元に残るお金が減っている」という感覚は、あなたの気のせいではなく、データが示す現実です。

さらに30代は、結婚・子育て・住宅購入といったライフイベントが重なる時期。

収入は横ばいなのに、出費は増え続けます。これを「根性と節約」だけで乗り越えようとすると、心が折れるのは当然です。

「節約だけで老後まで安定した生活はできない。複数の収入源を持つことで安定することができる」

これが、私が10年かけて学んだ最大の教訓です。

サラリーマンにとって収入といえば「給与」。これは当然のことですが、給与だけに頼る構造が、資産形成を阻む最大の壁です。

私が30代前半のとき、毎月手取りは23万円ほど。

「もっと稼ぎたい」と思って残業を増やしましたが、残業代は増えても手取りはほとんど変わらない。

税金や社会保険料が増えるからです。

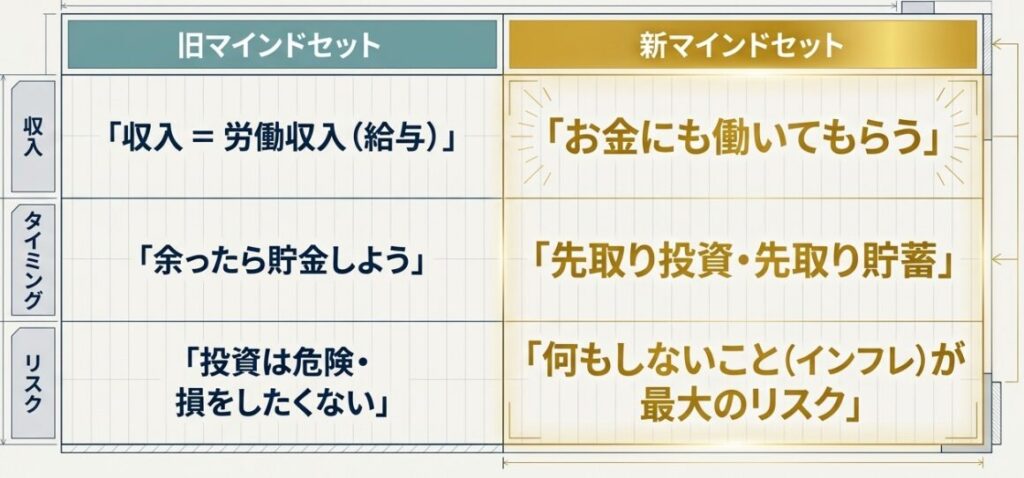

労働収入の限界に気づいたとき、私は初めて「お金にも働いてもらう」という発想に至りました。

「今月は厳しいから、来月から貯金しよう」——この思考パターンが、実は最も危険です。

人間は本能的に「今の満足」を優先します。

来月も「なんとなく使ってしまった」が繰り返されるだけです。

先取り貯蓄・先取り投資をしない限り、お金は貯まらない。これは断言できます。

私自身も、20代の後半まで「残ったら貯金しよう」という考えでいました。当然、残ることはほとんどありませんでした。

「投資は怖い」「損をしたくない」という気持ちはわかります。

でも、実は「何もしないこと」が最大のリスクなのです。

インフレが続く現代では、銀行に預けておくだけで資産の実質価値は目減りしていきます。

2026年現在、分散投資の重要性はかつてないほど高まっています。

AI・半導体・クリーンエネルギーといったセクターへの長期的な分散投資は、もはや「攻め」ではなく「守り」の選択肢です。

「リスクを取らないこと」のリスクに、早く気づいてほしいのです。

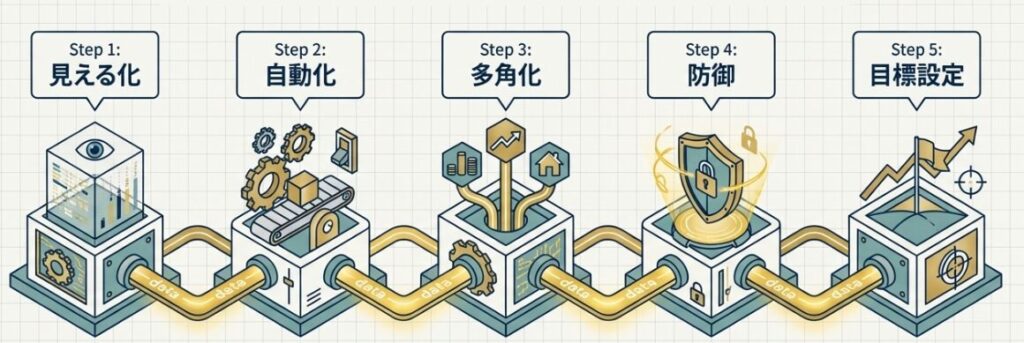

まず必要なのは、現状把握です。毎月の収入・固定費・変動費・貯蓄額を一覧にしてみてください。

私が初めてこれをやったとき、自分がいかに「見えないお金の流れ」を持っていたかに衝撃を受けました。

サブスクリプション費用だけで月に1万5,000円以上払っていたのです。

「お金の流れを"見える化"するだけで、節約できる額が平均月2〜3万円見つかる」

おすすめのツールは家計簿アプリ(マネーフォワードMEがオススメ)。

銀行口座・クレジットカードと連携するだけで、自動的に支出が分類されます。まず1ヶ月だけ試してみてください。

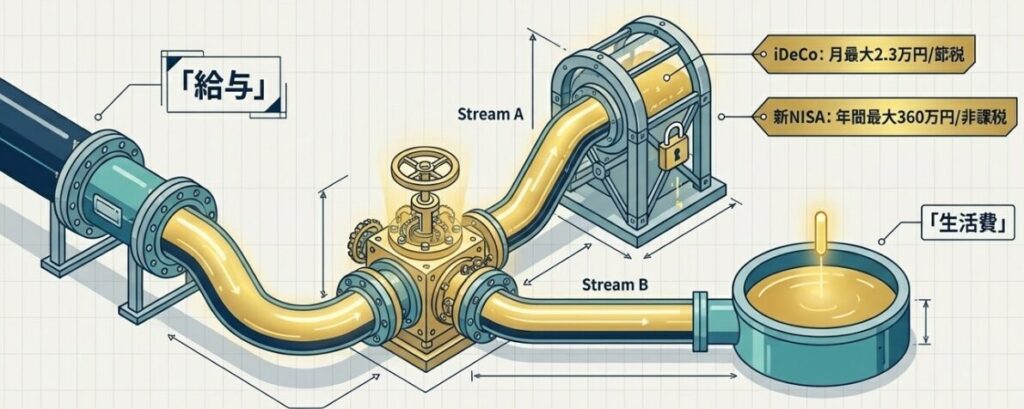

現状把握ができたら、次は「自動的にお金が増える仕組み」を作ります。

具体的には

私が実践しているのは「給与日に自動的にiDeCoとNISA口座へ振り替え」という仕組みです。手元に来る前に投資に回してしまえば、使ってしまうことはありません。

「貯金は意志でするものではなく、仕組みでする方がうまくいきます。」

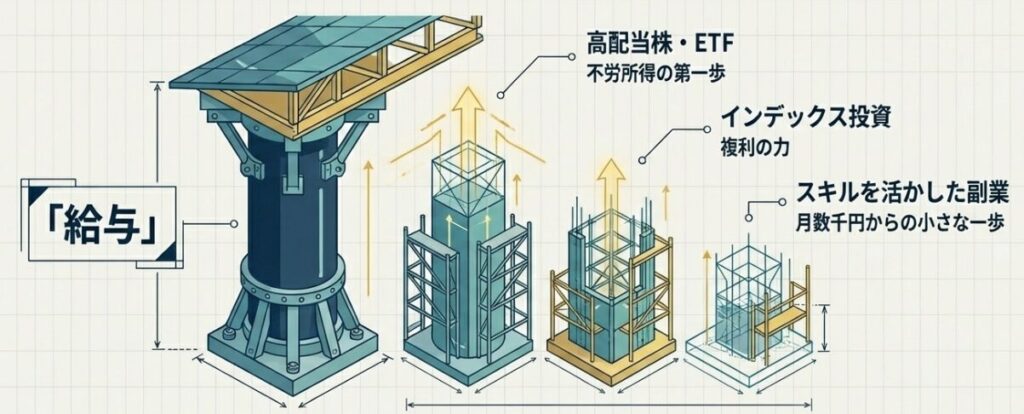

給与だけに頼らない収入構造を作ることが、FIRE達成への近道です。

とはいえ、副業を始めるのはハードルが高いと感じる方も多いでしょう。最初は小さく始めることが大切です。

私が試した方法:

ここで大切なのは「今すぐ短期的にリスクを取って稼ごうとしない」こと。

種を蒔いて、時間に育ててもらうという発想が資産形成の本質です。

2026年の投資環境は、不確実性が高まっています。米国経済が世界をけん引しつつも、地政学リスクや為替変動が資産に影響を与えます。

こうした時代に必要なのは、「どの銘柄が上がるか」を当てようとする「攻め」ではなく、「想定外が起きても致命傷を負わない構造」を作る「守り」の発想です。

私のポートフォリオは現在、全世界株式30%・高配当株30%・現金40%という構成です。

生活に必要な費用は給与から賄っていて生活防衛資金の確保できているので相場が下落しても、全体への影響を最小限に抑えられます。

「投資で大切なのは、上がる株を選ぶことよりも、市場から退場しないこと」

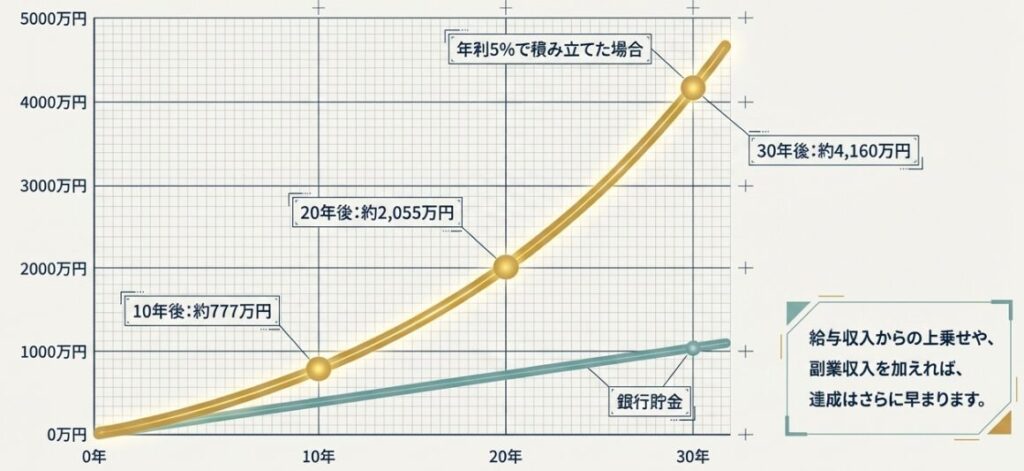

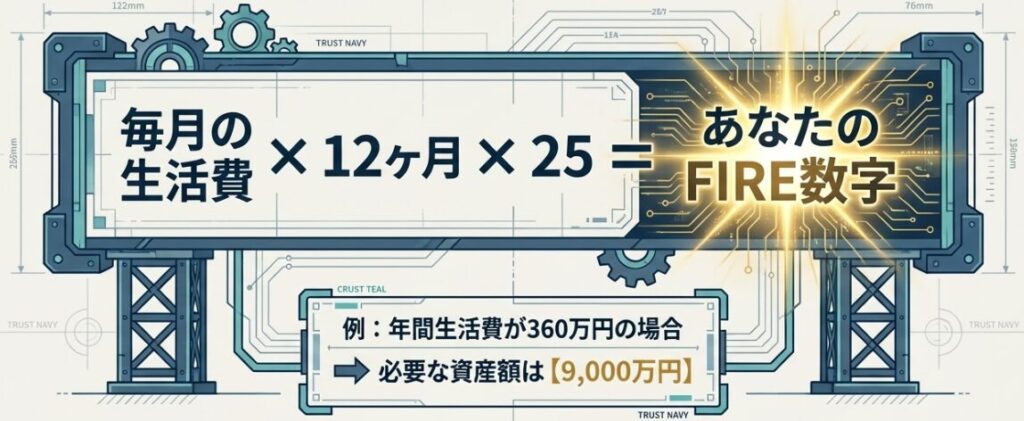

FIRE(Financial Independence, Retire Early)の達成に必要な資産額は、「年間生活費の25倍」と言われています(4%ルール)。

例えば年間生活費が360万円なら、必要な資産額は9,000万円。「そんなの無理」と思いますか?

でも計算してみると、意外と現実的です。

月5万円を年利5%で積み立てた場合:

しかもこれは投資の複利効果だけ。

給与収入からの上乗せや、副業収入を加えれば、さらに早く達成できます。

FIREへの数字を知ることで、具体的な数字に変わるので一度資産してみて下さい。

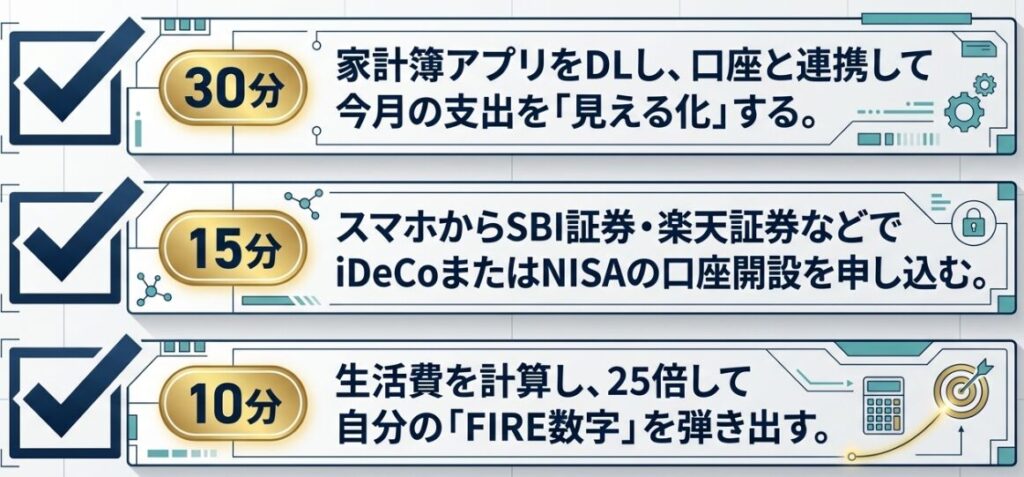

家計簿アプリをダウンロードして、口座とカードを連携させましょう。

まず「自分がどこにお金を使っているか」を知ることが全ての出発点です。

SBI証券・楽天証券などのネット証券なら、スマホから10〜15分で申し込み完了。

月1,000円からでも始められます。「完璧な金額」を用意するより、「今日始める」ことの方が何倍も重要です。

現在の月間生活費を計算し、×12をして年間生活費を出す。

それに25をかけたのが、あなたの「FIRE数字」です。

今の資産額と比較して、どのくらいのギャップがあるか把握しましょう。

給与が上がらない」「物価が高い」「老後が不安」これらの問題は、知識と行動によって乗り越えられます。

大切なのは、「正しい情報を得て、小さくても今日から動き出すこと」。

私自身、20代の頃は貯金もほとんどなく、お金の知識もゼロでした。

でも、正しい方法を学び、仕組みを作り、コツコツ続けることで、日々資産が増えていき複利の力を感じられるようになってきました。

あなたにも、同じことができます。

一人で悩み続けるよりも、専門家に相談することで、あなたに合った資産形成の道筋が見えてきます。