【投資信託】最近話題のレバナスとは?

ネス

30代妻子持ちサラリーマン

「節約しなきゃとは思っているけど、何から手をつければいいかわからない」

「毎月なんとなく出ていくお金が多い気がするけど、どこが無駄なのかわからない」

子育てをしながら家計をやりくりしていると、こんな悩みを抱えがちですよね。

私自身も30代、妻と男の子2人の4人家族。数年前まではまったく同じ状態でした。月末になると「今月もなんか余らなかったな」で終わる毎日。

ところが固定費の見直しだけで、毎月3万円以上の余裕が生まれました。

しかもやったことは「一度手続きを変えただけ」。

毎月コツコツ節約するような努力は一切していません。

この記事では、私が実際にやった固定費削減の手順をチェックリスト形式でまとめました。全部で7項目、一つひとつ確認しながら進められます。

節約の話をすると「食費を削ろう」「コンビニをやめよう」という変動費の話になりがちです。でも実はこれ、かなり非効率です。

食費を毎月5,000円削るには、毎日の買い物で意識し続けないといけない。

精神的にもしんどいし、ストレスが溜まって長続きしません。

一方、固定費は一度見直せば、何もしなくても毎月ずっと節約効果が続きます。

たとえば通信費を月7,000円から2,000円に変えたら、年間で60,000円の節約。

しかも手続きは1回だけ。これを10年続ければ60万円です。

さらにFIRE的な視点で考えると、節約できた金額はそのまま投資資金になります。

月3万円を投資に回せば、年利5%で20年運用すると約1,230万円になります。固定費の見直しは単なる節約ではなく、経済的自由への近道なのです。

まず現状を把握するために、4人家族の平均的な支出を確認しておきましょう。

総務省の家計調査(2024年)によると、4人世帯の月の消費支出平均は約34万円です。このうち、見直せる固定費の主な内訳はこちらです。

| 費目 | 平均月額 | 削減目標 | 削減後 |

|---|---|---|---|

| 通信費(スマホ2台+ネット) | 約20,000円 | △10,000円 | 10,000円 |

| 生命・医療保険 | 約30,000円 | △10,000円 | 20,000円 |

| サブスク各種 | 約5,000円 | △3,000円 | 2,000円 |

| 光熱費(電気・ガス) | 約22,000円 | △3,000円 | 19,000円 |

| 合計削減額 | △26,000円〜 |

これだけで毎月約2〜3万円の投資資金が生まれます。

では、具体的にどう削るか、チェックリスト形式で確認していきましょう。

「大手キャリアのままは、毎月お金を捨てているのと同じです」

家族4人が大手キャリア(ドコモ・au・ソフトバンク)を使っていると、月に2〜3万円の通信費になることも珍しくありません。

これを格安SIM・格安プランに変えるだけで、大幅な削減が可能です。

| プラン | 月額(目安) | 特徴 |

|---|---|---|

| 楽天モバイル | 0〜3,278円 | 3GB以下は月1,078円、無制限でも3,278円 |

| ahamo(ドコモ) | 2,970円 | ドコモ回線そのまま・20GB |

| povo(au) | 0円〜 | 使った分だけ払う従量制 |

私の場合、夫婦2台を楽天モバイルに変えて月約12,000円→4,000円に。年間で約96,000円の削減になりました。

格安SIM比較の詳細はこちら

今すぐできるアクション:

「普通預金に100万円置いても、大手銀行では年利子が100円にも満たない」

お金を預けているだけで損をしているわけではありませんが、ネット銀行なら普通預金の金利が大手銀行の数十〜数百倍になります。

2025年現在、主なネット銀行の金利比較です。

| 銀行 | 普通預金金利 | 特記事項 |

|---|---|---|

| 住信SBIネット銀行 | 年0.10〜0.50% | SBI証券連携で金利UP |

| 楽天銀行 | 年0.10〜0.18% | 楽天証券連携でUP |

| PayPay銀行 | 年0.30% | 条件なしで高金利 |

| 大手銀行(参考) | 年0.001% | — |

金利差だけで見るとインパクトは小さく感じますが、SBI証券と住信SBIネット銀行を連携させると積立投資の入金が自動化できるというメリットが大きいです。

毎月の積立を手動でやらなくて済み、忘れることもなくなります。

ネット銀行の選び方詳細はこちら

今すぐできるアクション:

「保険は"不安を買うもの"ではなく、"必要なリスクだけカバーするもの"です」

30代の妻子持ちが加入しがちな保険の代表例です。

全部入っていたら保険料だけで月3〜5万円になることもあります。

実は、会社員には健康保険・厚生年金・雇用保険という強力な社会保険があります。病気で長期入院しても傷病手当金が出る、死亡時には遺族年金が出る、など思っている以上に手厚いです。

見直しの基本方針はこの2点です。

①死亡保障は「必要最小限の掛け捨て」にする 終身保険や養老保険は保険料が高い割に、純粋な死亡保障としての効率が悪いです。

子どもが独立するまでの期間だけ、収入保障保険(掛け捨て)で備える方が安く済みます。

②医療保険は「高額療養費制度」を理解してから判断する 日本には高額療養費制度があり、1ヶ月の医療費の自己負担には上限があります(一般的な所得の方で月約8〜9万円)。

これを知ると、手厚い医療保険が本当に必要かどうか再考できます。

私は見直しで月の保険料を32,000円→19,000円に削減。年間で約156,000円の削減になりました。

今すぐできるアクション:

「サブスクは「使っている感覚」があるだけで、実は幽霊会員になっていることが多い」

月数百円〜千円台のサービスは「安いから」とそのままにしがちですが、気づくと5〜6個同時加入していて月5,000円以上になっていることも。

よくある「幽霊サブスク」の例です。

今すぐできるアクション:

「同じ電気を使っているのに、会社を変えるだけで年間数万円違う」

2016年の電力自由化以降、電気会社は自由に選べます。ガスも同様です。ところが「面倒くさそう」という理由で、ずっと最初の契約のままという方が多いです。

乗り換え先の選び方のポイントはシンプルです。ガスと電気をセットで契約できる会社を選ぶと、それぞれ単体で契約するより安くなることが多いです。

また、楽天ユーザーなら楽天でんき、PayPayをよく使うならソフトバンクでんきなど、普段使っているポイントと相性の良い会社を選ぶと実質的なお得感が増します。

削減見込みは月1,000〜3,000円程度とやや地味ですが、手続き自体は15分程度でオンライン完結します。

今すぐできるアクション:

「5年前に組んだローンのままは、今の金利環境では損をしている可能性があります」

住宅ローンは金額が大きいため、金利が0.1〜0.2%違うだけで総返済額が数十万円〜数百万円変わります。

借り換えを検討するタイミングの目安はこの3つです。

この3条件を満たす場合、借り換えコスト(手数料など)を考慮しても十分にメリットが出る可能性が高いです。

ネット銀行系の住宅ローンは審査から手続きまでオンライン完結できるものも増えており、以前より格段に乗り換えやすくなっています。

今すぐできるアクション:

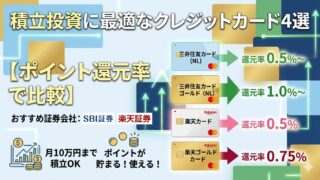

「支払い方法を変えるだけで、毎年数千円〜数万円分のポイントが自動で貯まります」

節約ではなく「同じ支出でお得にする」という発想です。特に投資との組み合わせで効果が大きくなります。

新NISAの積立をクレジットカード払いに設定すると、ポイントが貯まりながら投資できます。

| カード | 証券会社 | 積立還元率 |

|---|---|---|

| 三井住友カード(NL) | SBI証券 | 0.5% |

| 三井住友カードゴールド(NL) | SBI証券 | 1.0% |

| 楽天カード | 楽天証券 | 0.5〜1.0% |

月5万円積立 × 1.0%還元 = 月500円、年6,000円のポイント還元。10年続ければ60,000円分です。

→ 積立投資に最適なクレジットカード比較はこちら

今すぐできるアクション:

7つのチェック項目をすべて実行した場合の削減シミュレーションです。

| チェック項目 | 月の削減効果 |

|---|---|

| スマホを格安SIMに | △5,000〜10,000円 |

| ネット銀行に移行 | (利便性・金利UP) |

| 保険の見直し | △5,000〜15,000円 |

| サブスク整理 | △2,000〜5,000円 |

| 電気・ガス乗り換え | △1,000〜3,000円 |

| 住宅ローン借り換え | △5,000〜30,000円 |

| カード統一でポイント | +500〜1,000円相当 |

| 合計削減額 | 月18,000〜64,000円 |

全部を一気にやらなくても大丈夫です。まず「スマホ」と「保険」だけ見直しても、月1〜2万円の削減になる方が多いです。

そして、削減できた金額はそのまま新NISAの積立に回しましょう。

月3万円を年利5%で20年投資すると → 約1,232万円

固定費の見直しは、一度やれば何もしなくても続く「最強の節約術」であり、FIREへの最初の一歩です。

「FIREを目指すなら、まず"自分から出ていくお金"を制する」

今週末の2時間で、ここまでのチェックリストを一気に確認することをおすすめします。

この4ステップだけで、多くの方が月1〜3万円の削減できる無駄を発見できます。

次のステップは、削減できたお金を新NISAで積立投資に回すことです。

新NISAを使ったFIRE戦略の詳細はこちら

証券口座の選び方・比較はこちら

家計管理に使える家計簿アプリ3選はこちら

あわせて読みたい記事