【要約】父が娘に伝える自由に生きるための30の投資の教え

ネス

30代妻子持ちサラリーマン

毎月3万円でも30年で3000万。その仕組みと実装方法を解説します。

「老後に3000万必要」と聞いて、途方に暮れた経験はありませんか?

私もそうでした。でも今は違います。

毎月コツコツ積み立てるだけで、その目標は決して夢ではないと知っているからです。

「節約は頑張っているのに、なぜかお金が貯まらない」

30代のサラリーマンとして、この感覚はよくわかります。

毎月の給与から家賃・食費・交際費を引くと、残るのはほんのわずか。

「投資なんて余裕のある人がやること」と思っていた時期が、私にもありました。

でも、それは大きな誤解です。

問題は「収入が少ないこと」でも「節約が足りないこと」でもありません。

お金に働いてもらう仕組みを持っていないことが、本質的な問題です。

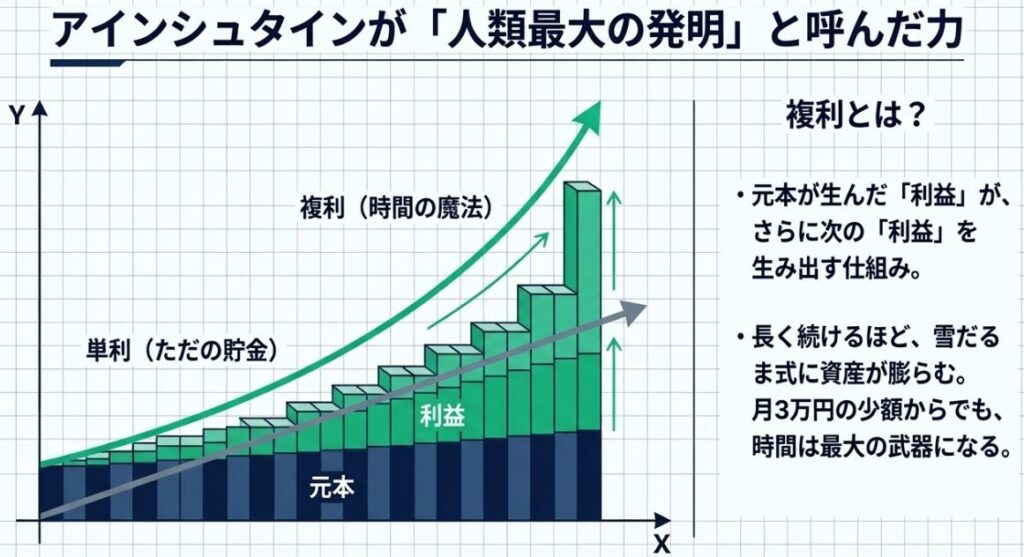

投資の世界には「複利」という考え方があります。

アインシュタインが「人類最大の発明」と呼んだとも言われるこの複利の力は、早く始めるほど、長く続けるほど、より大きな効果をもたらします。

「でも、私には投資する余裕なんて…」と思ったあなた。月3万円から始められます。

個別株は1社の業績に左右されます。でもインデックス投資(日経平均やS&P500など指数に連動する投資信託)は、数百〜数千社に自動分散されています。

1社が潰れても、全体への影響は軽微です。

「どの株を買えばいいかわからない」という問題が、インデックス投資では不要です。

インデックスファンドを毎月自動で積み立てるだけ。分析も予測も必要ありません。

アクティブファンドの信託報酬が年1〜2%なのに対し、インデックスファンドは年0.1%程度のものもあります。この差が、30年後には数百万円の違いになります。

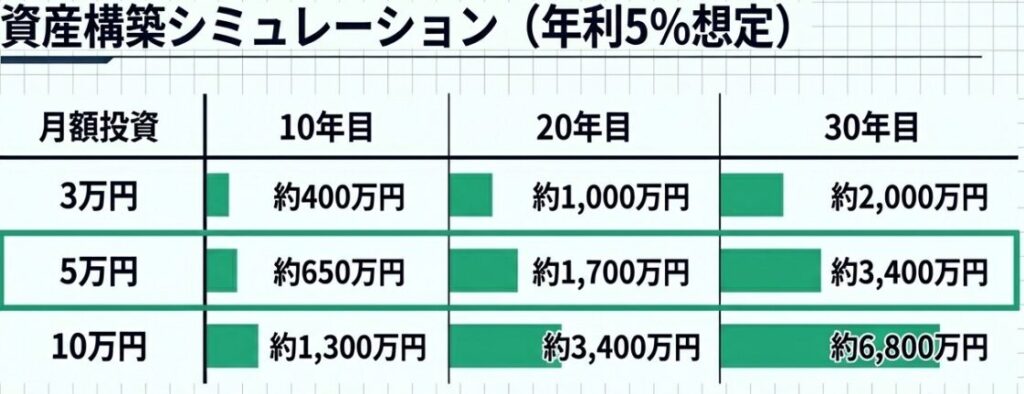

では実際にいくら貯まるのか。年利5%(長期の世界株インデックスの歴史的平均に近い数値)でシミュレーションしてみましょう。

※年利5%は保証された数字ではありません。実際の運用結果は市場環境によって変動します。あくまで長期平均を参考にした試算です。

月5万円なら30年で約3,400万円貯まる計算です。

「3000万なんて無理」と思っていた方も、こうして数字で見ると現実味が出てきませんか?月3万でも20年続ければ1,000万、30年で2,000万に到達します。

大切なのは、金額より「続けること」です。

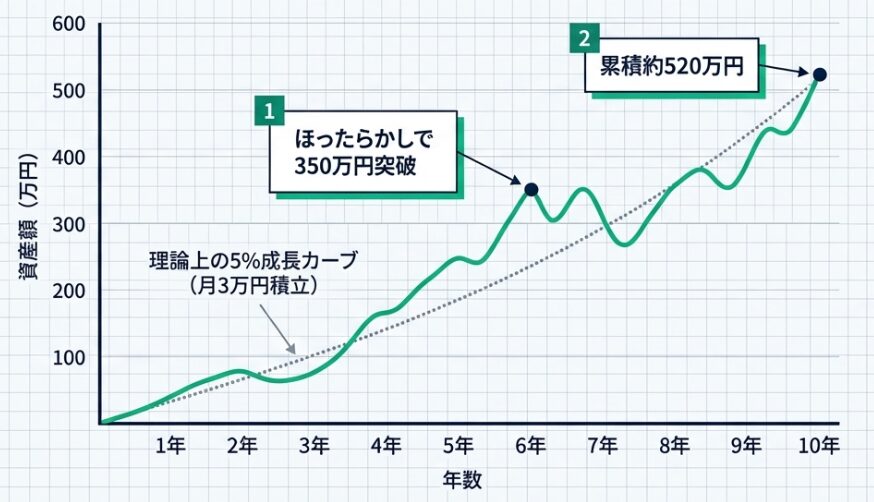

「本当に機能するの?」という疑問はもっともです。だから、私自身のデータをお見せします。

私は月3万円のインデックス投資を10年前に開始しました。現在の累積額は約520万円です。

シミュレーション通りに進んでいます。

最初の1〜2年は「本当に増えているのかな」と半信半疑でした。でも毎月自動積立に設定してしまえば、あとはほったらかし。

気がつけば5年で350万という資産ができていました。

「投資は怖い」と思っていた私が、今は「投資をしないことが一番怖い」と思っています。

まず証券口座がなければ何も始まりません。

SBI証券か楽天証券が初心者には最もおすすめです。

口座開設後は「新NISAでのつみたて」を設定しましょう。

年間120万円まで非課税で積み立てられます。

月3万円なら年36万円、余裕があれば月10万円(年120万円の上限まで)を目指しましょう。

「eMAXIS Slim 全世界株式(オール・カントリー)」や「楽天・全世界株式インデックス・ファンド」などが人気です。信託報酬が低く、長期投資に向いています。

「完璧な準備」より「今日始めること」の方がずっと大事です。

A. 年利5%は歴史的な長期平均を参考にした数字であり、将来の運用成績を保証するものではありません。実際には上下に変動します。

ただし、長期的にはこの数字に近づく傾向があることが歴史的データから示されています。「必ず貯まる」ではなく「貯まる可能性が高い仕組みを持つ」という理解が正確です。

A. いつ始めても遅くありません。

40代からスタートすれば15年で約800万円、50代からでも10年で約400万円の積み立てができます(月3万・年利5%の場合)。始める前に後悔するより、今日一歩を踏み出すことの方が何倍も価値があります。

A. やめた時点で複利の恩恵が止まります。それまでの積み立て額は口座に残りますが、成長のスピードが落ちます。継続することが最大のポイントです。

生活費が厳しい月は積立額を一時的に減らす(月3万→月1万など)という選択もあります。完全にやめるより、少額でも続ける方が長期的には有利です。

インデックス投資を始めるには、まず証券口座が必要です。以下の記事で、自分に合った証券口座を選んでください。

👉 【証券口座比較】SBI証券 vs 楽天証券どちらを選ぶ?

「読んでわかった」で終わらせず、今日中に口座開設の申し込みを完了させましょう。それがFIREへの第一歩です。

完璧なタイミングを待つ必要はありません。今日が、残りの人生で一番若い日です。

まずは無料で証券口座を開設するところから、始めてみてください。

この記事の内容は『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』(著:ニック・マジューリ)を参考にしています。

本書は「とにかく買い続けること(Just Keep Buying)」の重要性を、データと行動経済学の観点から丁寧に解説した一冊です。

投資の心理的な障壁を取り除き、長期積立の習慣を身につけたい方にぜひ読んでいただきたい本です。

より詳しく知りたい方は、ぜひ手に取ってみてください。