40代からFIREは可能?おけいどん式資産形成術を書評解説

ネス

fire-in

「節約してFIREを早めたい」と思いながら、旅行も外食も我慢している——そんな30代のあなたに、一度読んでほしい本があります。

それが『DIE WITH ZERO』(ビル・パーキンス著)です。

私自身、この本を読む前は「今は我慢して将来に備えるべき」という考えが染み付いていました。

しかし読み終えた後、「節約しすぎること自体が、人生最大のリスクかもしれない」という視点に変わりました。

FIREを目指す30代こそ、この本から学ぶべきことがあります。

著者のビル・パーキンスはアメリカのヘッジファンドマネージャーにして映画プロデューサー。

無一文同然から億万長者になった経歴を持ちます。

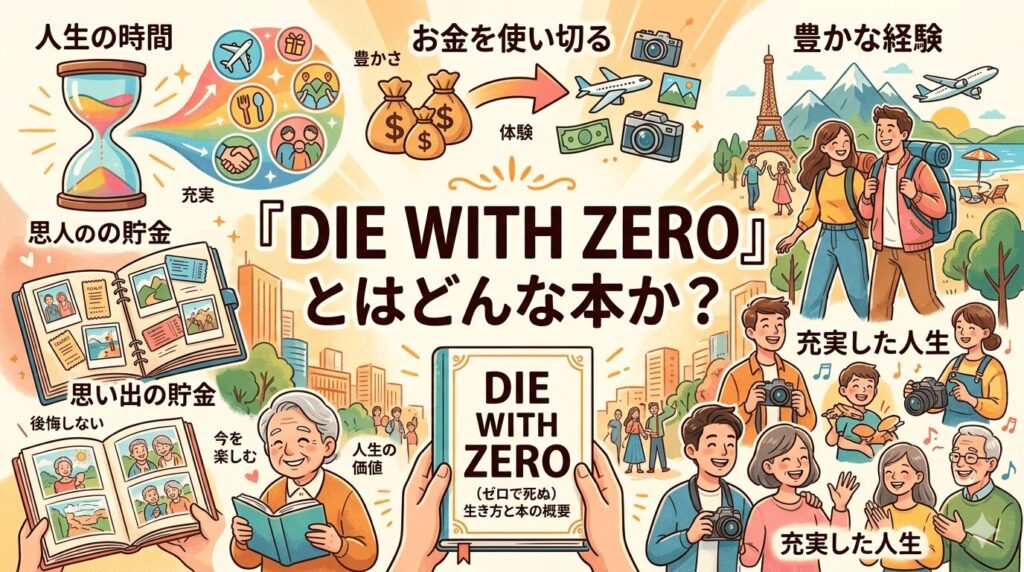

本書の主張はシンプルかつ挑発的です。「死ぬときに残高ゼロにせよ」——つまり、お金は使い切るためにある、ということ。

FIRE界隈に大きな議論を呼んだ一冊です。

本書が繰り返し強調するのが、体験の価値は年齢とともに変化するという事実です。

30代でできること・楽しめることは、60代ではできないことがある。バックパック旅行、登山、子どもとの時間——これらはすべて「今しかできない体験」です。

FIREのために今を犠牲にしすぎると、達成した頃には「体力も時間もあるが、やりたいことへの熱量が消えていた」という状態になりかねません。

1,000万円が30代の自分にもたらす豊かさと、70代の自分にもたらす豊かさは同じではありません。

若いときにしか感動できないことがある。

そのときにお金を使わず老後まで貯め込むのは、「人生のリターンを最大化していない」という考え方です。

「あと500万貯まったら旅行しよう」「FIREしたら好きなことをしよう」——この先送り思考は、FIRE志望者なら一度は陥ったことがあるはず。

しかし本書は言います。「今日の体験は、明日の自分への最大の投資だ」と。

誤解してほしくないのは、この本は「浪費しろ」と言っているわけではない、ということです。

むしろメッセージは逆で、「人生の各ステージで最大の体験を得るために、計画的にお金を使え」ということです。

FIREを目指しながらも、今の自分への「体験投資」を意図的に組み込む——この視点が抜けていると、達成後に「あれ、思ってたのと違う」となりやすいのです。

私がFIREを目指す理由を改めて問い直したとき、「自由な時間を使って何をしたいのか」が明確でなければ、FIREそのものが空虚になる——この本はそのことを教えてくれました。

節約一辺倒ではなく、年間で使う「体験予算」をあらかじめ決めておく。

旅行・外食・趣味——これは浪費ではなく、人生のリターンへの投資として位置づける。私は年収の5〜10%を体験費として確保するようにしました。

子どもが小さい今しかできないこと、体力がある今しかできないこと——具体的に書き出してみると、FIREまでの時間軸の中で「いつやるか」が自然と決まってきます。

「お金のために働かなくていい状態」がゴールではなく、「その先に何をしたいか」がFIREの本当の価値です。

達成後の1日を今から具体的にイメージしておくことが、充実した人生設計につながります。

『DIE WITH ZERO』はFIREを否定する本ではありません。

むしろ「なぜFIREを目指すのか」を深く考えさせてくれる本です。

私自身、この本を読んで「節約の目的」を改めて見直しました。

老後の安心のためだけでなく、今の自分が豊かに生きるための手段として、お金と向き合う視点が生まれました。

FIREを目指しているあなたにも、ぜひ一度手に取ってほしい一冊です。