楽天経済圏とFIRE 改悪後の正しい使い方

ネス

fire-in

毎朝満員電車に揺られ、残業して帰宅したら子どもはもう寝ている。

「このまま60歳まで働き続けるのか…」そんな閉塞感を感じたことはありませんか?

私も30代、妻と男の子2人を抱えるサラリーマンとして、同じ悩みを抱えていました。

仕事は嫌いではないけれど、「働かなければ生活できない」という状況そのものが、じわじわと自由を奪っていく感覚がありました。

そこで出会ったのが「FIRE(ファイア)」という考え方です。

資産収入で生活できる状態を作り、「働く・働かない」を自分で選べる自由を手に入れるというものです。

この記事を読めば、FIREの全体像・必要資産額の計算方法・今すぐ始めるアクションまで、30代サラリーマン目線でまるごと理解できます。

FIREとは「Financial Independence, Retire Early」の略で、経済的自立と早期リタイアを目指す考え方です。

2010年代後半にアメリカから広まり、今では日本の30〜40代にも広く知られるようになりました。

FIREの本質は「働かなくても生活できる状態を作ること」——つまり、"働く・働かない"を自分で選べる状態を手に入れることです。

私のリアルな資産状況については別記事でも公開しています。

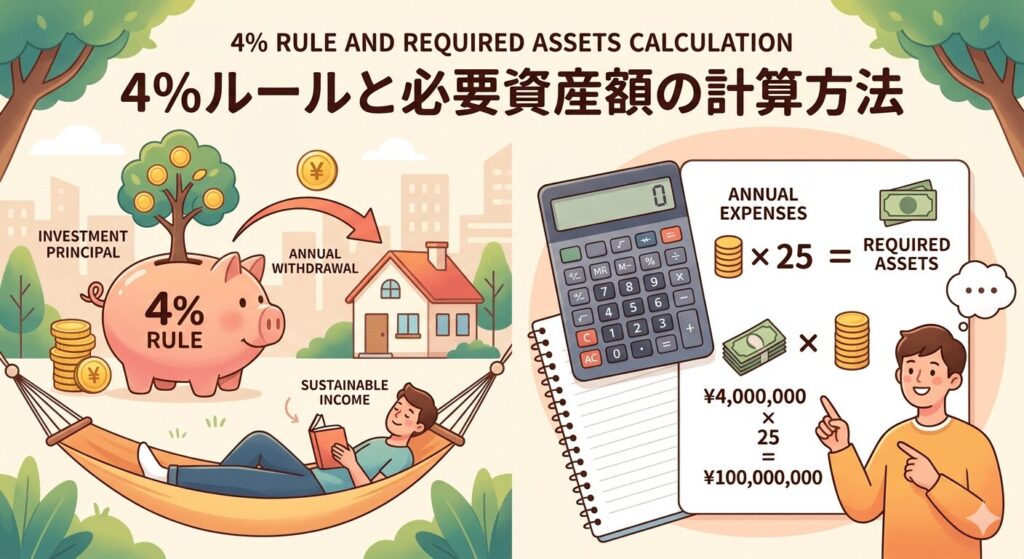

FIREを目指すうえで最も重要な概念が「4%ルール」です。

これはアメリカの研究(トリニティ・スタディ)に基づくもので、年間生活費の25倍の資産があれば、年4%ずつ取り崩しても30年以上資産が尽きないことが示されています。

必要資産額 = 年間生活費 × 25倍

| 月間生活費 | 年間生活費 | 必要資産額(×25倍) |

|---|---|---|

| 15万円 | 180万円 | 4,500万円 |

| 20万円 | 240万円 | 6,000万円 |

| 25万円 | 300万円 | 7,500万円 |

| 30万円 | 360万円 | 9,000万円 |

ただし、副業収入を組み合わせるBarista FIREなら必要資産額を大幅に減らせます。

例えば月5万円の副業収入があれば、必要資産は1,500万円少なくなります。妻子持ち・30代サラリーマンにはBarista FIREが最も現実的です。

FIREには大きく4つの種類があります。

必要資産額もタイプによって大きく異なるため、自分のライフスタイルに合ったものを選ぶことが重要です。

| タイプ | 内容 | 必要資産の目安 | 向いている人 |

|---|---|---|---|

| Fat FIRE | 資産収入だけで贅沢な生活を維持 | 1億円以上 | 高収入・高貯蓄率の人 |

| Lean FIRE | 徹底節約で完全リタイア | 2,500〜4,000万円 | 倹約が苦にならない人 |

| Barista FIRE | 資産収入+ゆるく働いて補う | 2,000〜3,500万円 | 無理せず自由を手に入れたい人 |

| Coast FIRE | 老後分の元本を早期確保、あとは運用に任せる | 1,500〜2,000万円 | 若い世代・投資を早く始めたい人 |

資産収入だけで贅沢な生活を維持するタイプ。

年400万円を資産運用から得るには約1億円が必要で、高収入・高貯蓄率の人でないと達成は難しい現実があります。

支出を限界まで切り詰め、資産収入だけで生活するタイプ。

月10万円の生活費なら2,500万円でFIRE達成できますが、長期間の節約生活に耐えられるかが鍵です。

別名「サイドFIRE」。

資産収入で不足分のみをパートや副業で補うタイプ。完全リタイアより現実的で、妻子持ち30代サラリーマンに最もおすすめのスタイルです。

若いうちに老後資金の元手を確保し、あとは時間に運用を任せるタイプ。

60歳まで働くので一般的なFIREとは異なりますが、老後の安心を早めに手に入れられます。

FIREを目指す道筋は大きく5つのステップです。

まず家計簿アプリを導入して支出の全体像を把握することが第一歩。月々の生活費から投資資金を捻出できたら、ネット証券を使って積立投資をスタートしましょう。

大切なのは「なぜFIREを目指すのか」を明確にすること。漠然と「お金を増やしたい」だけでは長続きしません。

どんな生活がしたいか——そこを明確にすると、モチベーションが維持でき、不必要な資産追求からも解放されます。

相場には必ず上下があります。

資産を入れすぎると価格変動が気になりすぎて仕事に支障が出ることも。

生活費の6ヶ月分は現金で手元に残しておくのが鉄則です。

目標資産額を達成しても、物価が上がれば生活費も増えます。4%ルールはあくまで目安として、少し余裕を持った資産目標を設定することが重要です。

SNSで「30代でFIRE達成」という情報を見ると焦りますが、家庭環境や収入は人それぞれ違います。他人と比べず、自分のペースで着実に積み上げることが最短ルートです。

この記事を読んで終わりではなく、今週中に実行することが重要です。以下の3ステップで、FIREへの道を開始できます。

PR

SBI証券との積立投資に使う三井住友カードはどちらがお得?

私はSBI証券の積立をカード払いに設定しています。通常のNLかゴールドNLかで還元率が変わるため、積立額に応じて選ぶのがポイントです。

| 三井住友カード(NL) | 三井住友カードゴールド(NL) | |

|---|---|---|

| 年会費 | 永年無料 | 5,500円 年100万円利用で翌年以降永年無料 |

| 積立還元率 (SBI証券) |

0.5% | 1.0% |

| コンビニ還元率 | 最大7% | 最大7% |

| 空港ラウンジ | なし | 国内主要空港 無料 |

| おすすめの人 | とにかく無料で始めたい人 | 年100万円以上使う人・積立額が多い人 |

私の選び方:月5万円積立の場合、ゴールドNLなら年間600円多くポイントが貯まります。年100万円決済できるならゴールドNLを年会費無料にできるので、長期的にはゴールドNLが有利です。

※本リンクはアフィリエイトリンクです。申し込み・審査は無料で、最短10秒で審査結果が届きます。

貯蓄率と投資リターンによって異なります。

年収500万円・貯蓄率25%(月約10万円貯蓄)・年利5%で運用した場合、6,000万円達成には約25年かかります。

ただし収入増・支出削減で大幅に短縮可能です。

全く遅くありません。

30代は「時間の複利」を最大限に活かせる年代です。

30歳から月5万円を年利5%で20年運用すれば約2,055万円に。早く始めるほど有利ですが、今からでも十分間に合います。

可能です。ただし教育費(1人あたり大学まで総額1,000〜2,000万円)を資産計画に組み込む必要があります。

子どもがいる場合は完全FIREより、副業収入を組み合わせるBarista FIREが現実的です。

会社員の社会保険から外れるため、国民健康保険・国民年金への加入が必要です。住民税や所得税も引き続き発生します。

年間50〜100万円の税・社会保険料を生活費に加算して計画することをおすすめします。

FIREとは「経済的自由と早期リタイア」を意味し、その本質は"働く・働かない"を自分で選べる状態を作ることです。

必要な資産額は「年間生活費×25倍」が基本ですが、副業収入を組み合わせるBarista FIREなら、より少ない資産で達成できます。

30代妻子持ちの私が実感しているのは、大切なのはスピードより「無理なく続けられる仕組みを作ること」です。

焦らず、コツコツ積み上げていけば、誰でもFIREに近づくことができます。

まずは今週、家計簿アプリのダウンロードから始めてみてください。

「完全リタイア」だけがFIREではありません。セミリタイアやサイドFIREとの違いはこちら → セミリタイアとFIREの違いを徹底比較|30代妻子持ちにはどちらが現実的?

新NISAをFIREの資産形成に活用する具体的な方法はこちら → NISAでFIREを目指す方法【2026年版】30代会社員が実践する積立投資の始め方

FIREを達成した後の1日のリアルな生活はこちら → FIRE後の1日はどう過ごす?達成者のリアルな生活