【米国高配当ETF】VYMで不労所得を作る方法

ネス

fire-in

FIREを目指す人にとって、iDeCoは敵?それとも味方?

「会社、もう限界。でもお金が不安で踏み出せない…」

そんな気持ち、FIREを調べ始めた人なら一度は経験したことがあるんじゃないでしょうか。

FIREを本気で考えていると、必ずぶつかる疑問があります。

「iDeCoって、60歳まで引き出せないんでしょ?FIREを目指してる自分には意味なくない?」

結論から先に言います。

どういうことか、順番に説明していきますね。

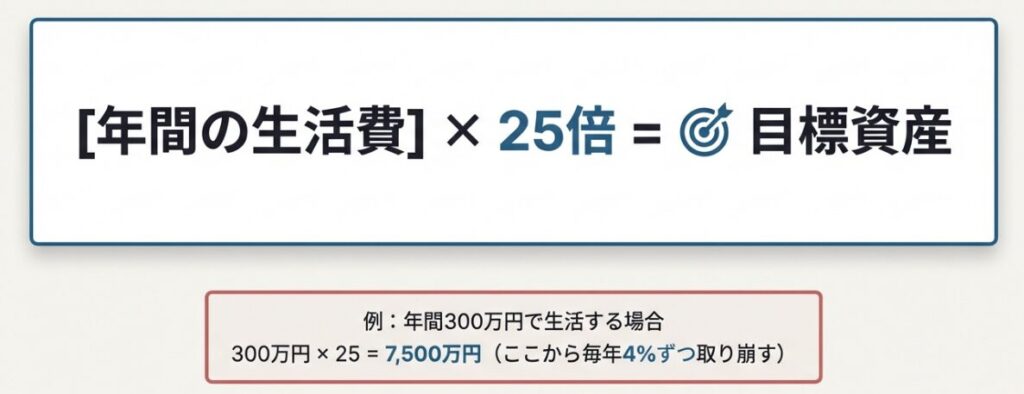

FIREとは、「年間の生活費 × 25倍」の資産を作って、そこから毎年4%ずつ取り崩して生活していくスタイルのことです。

たとえば年間300万円で生活するなら、300万円 × 25 = 7,500万円が目標になります。

Lean FIRE(リーンファイア):生活費をとことん抑えて、必要最低限で暮らすスタイル

Barista FIRE(バリスタファイア):フルタイムは卒業しつつ、カフェのバイトみたいに軽く働きながら生活するスタイル

Fat FIRE(ファットファイア):十分な資産を作って、余裕のある暮らしをするスタイル

実は、iDeCoとの相性は「どのタイプのFIREを目指すか」によってかなり変わってきます。

FIREといえど最低限働くサイドFIREもありますね。

iDeCo(個人型確定拠出年金)は、簡単に言うと「自分で作る年金」です。

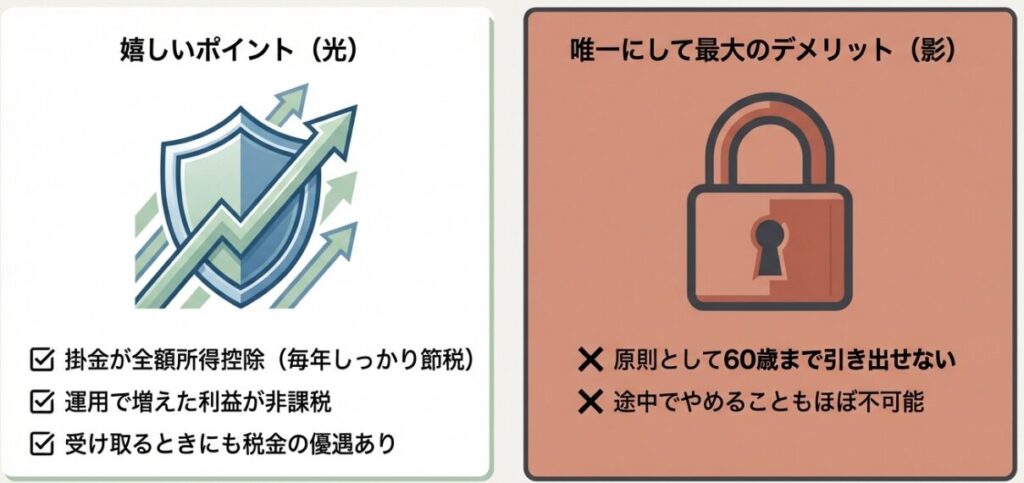

掛金が全額所得控除されます。つまり 毎年しっかり節税できるというメリットがあります。

また運用で増えた利益に税金がかからない上、受け取るときにも税金の優遇があります。

原則として60歳まで引き出せないということです。

毎月手数料がかかってしまう上、途中解約でやめることもほぼできない

このデメリットが、FIREを目指す人にとって引っかかるポイントですよね。

でも、これを「使えない制約」と見るか「老後の保証」と見るかで、評価が180度変わります。

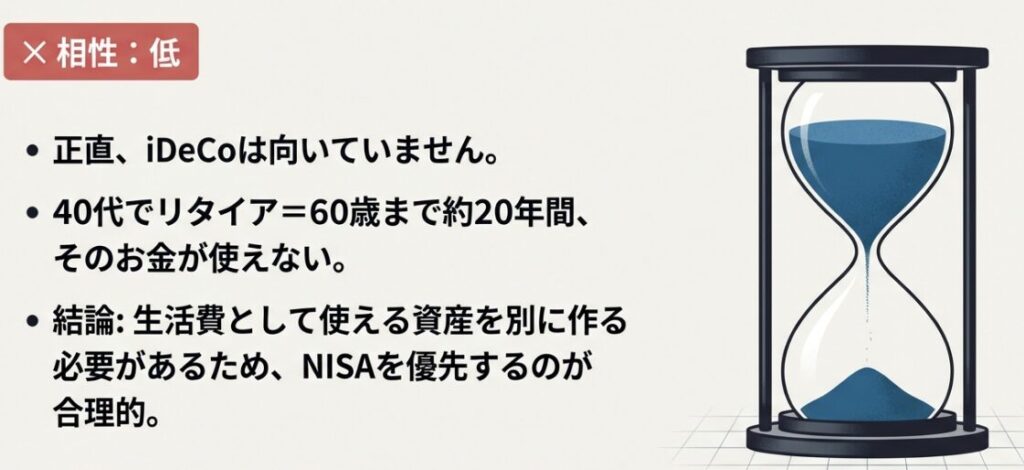

iDeCoは正直、向いていません。

40代でリタイアするということは、60歳まで20年近くそのお金を使えないということ。

生活費として使える資産は別に作る必要があります。

この場合はNISAを優先するのが合理的です。

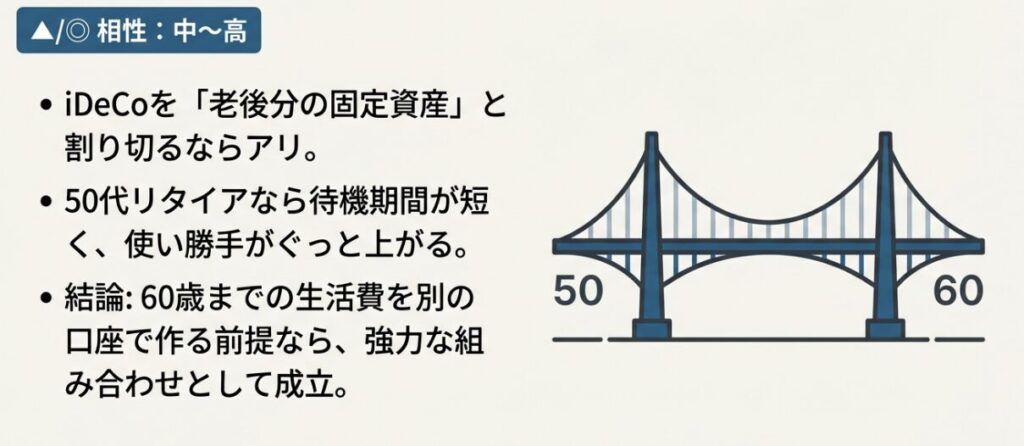

iDeCoは「老後分の固定資産」と割り切れます。

「50代でセミリタイア → 60歳以降はiDeCoで」という設計なら、待機期間も短くなりますし、使い勝手はぐっと上がります。

生活費は別の口座で作っておく前提で、組み合わせとして成立します。

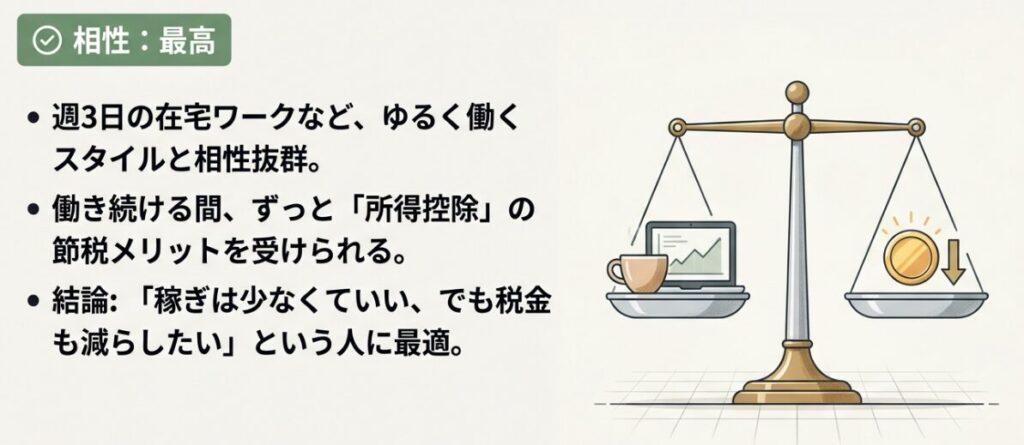

→ iDeCoとの相性、かなり良いです。 60歳頃まで、週3日とか在宅でゆるく働くスタイルなら、その間ずっと所得控除の節税メリットが続きます。

「稼ぎは少なくていい、でも税金も減らしたい」という人にはぴったりです。

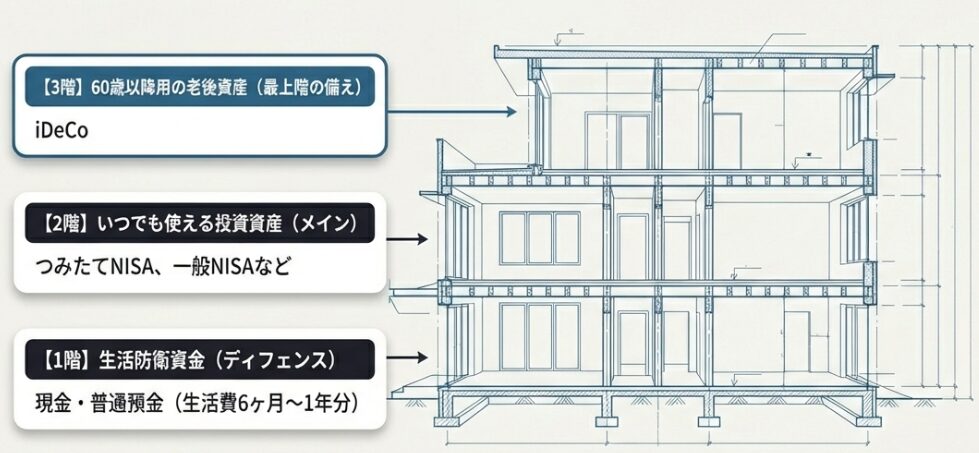

資産は、次の3層で考えると整理しやすくなります。

まず1階部分は生活の基盤です。生活防衛資金をまずためましょう。

生活防衛資金 ⇒ 現金・普通預金(生活費6ヶ月〜1年分)

次にインフレ負けしない運用資産です。

いつでも使える投資資産 ⇒ つみたてNISA、一般NISAなどで運用しましょう。

最後に余裕のあるかたは3階部分です。

60歳以降用の老後資産 ⇒ iDeCo

iDeCoは「最上階」に置く、つまり一番最後に使うお金として位置づけるイメージです。

なので人によっては向き不向きがあります。

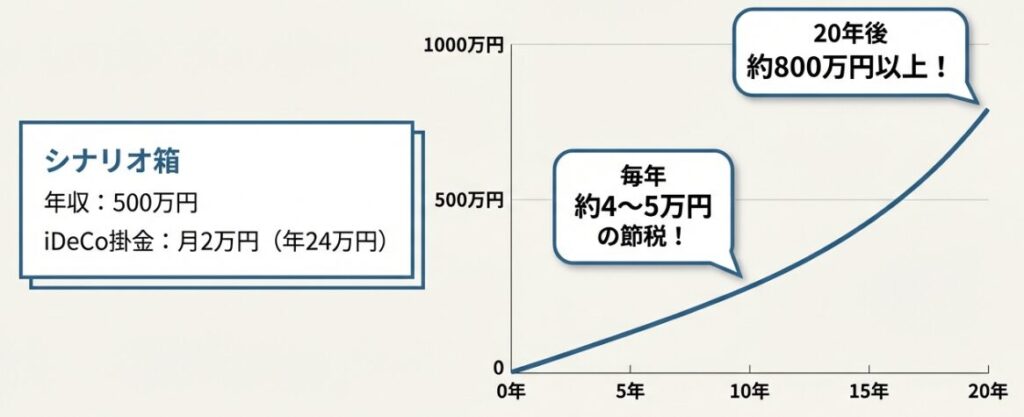

たとえば、こんなケースを考えてみます。

上記で運用した場合

節税効果:年間約4〜5万円

20年間運用した場合(年利5%想定):約800万円以上

「60歳まで使えない」と聞くとモヤっとしますよね。

でも見方を変えると、「60歳以降の生活を、今の節税分も活用しながら確実に積み上げている」 ということになります。

ただし引き出し時の税金の考え方が非常に複雑なので注意が必要です。

老後になって「あのとき積み立てておいてよかった」と思える資産を、今のうちに作っておけるのがiDeCoの本質的な価値です。

正直に言います。iDeCoは、早期リタイアの生活費には使えません。

でも、こういう役割を持っています。

FIRE後の長い人生を、精神的にも金銭的にも安定させるための「保険」として考えると、iDeCoの見え方がかなり変わってくるはずです。

FIREって、勢いで「会社辞めてやる!」と決断するものじゃなくて、自分の人生を自分でしっかり設計する力 で実現するものだと思います。

iDeCoをうまく活用しながら、自分だけのFIREプランを組み立ててみてください。

PR

SBI証券との積立投資に使う三井住友カードはどちらがお得?

私はSBI証券の積立をカード払いに設定しています。通常のNLかゴールドNLかで還元率が変わるため、積立額に応じて選ぶのがポイントです。

| 三井住友カード(NL) | 三井住友カードゴールド(NL) | |

|---|---|---|

| 年会費 | 永年無料 | 5,500円 年100万円利用で翌年以降永年無料 |

| 積立還元率 (SBI証券) |

0.5% | 1.0% |

| コンビニ還元率 | 最大7% | 最大7% |

| 空港ラウンジ | なし | 国内主要空港 無料 |

| おすすめの人 | とにかく無料で始めたい人 | 年100万円以上使う人・積立額が多い人 |

私の選び方:月5万円積立の場合、ゴールドNLなら年間600円多くポイントが貯まります。年100万円決済できるならゴールドNLを年会費無料にできるので、長期的にはゴールドNLが有利です。

※本リンクはアフィリエイトリンクです。申し込み・審査は無料で、最短10秒で審査結果が届きます。

🔒 制約を理解した上で、それでも始める価値あり

iDeCo×NISAの二刀流で資産形成を加速

60歳まで引き出せないからこそ、節税しながら確実に積み上がる。NISAと組み合わせれば最強の節税戦略に。

💡 FIREを目指すなら iDeCo(節税特化)+ NISA(引き出し自由)の二刀流が最強

※口座開設・維持費は無料。詳細は各公式サイトでご確認ください。