Prime Readingで読める投資本5選|Amazonプライムで投資を無料学習

ネス

fire-in

「NISAで積立を始めたけど、クレカはどれを選べばいいんだろう?」

そう悩んでいる方、多いですよね。

私自身、三井住友NLからゴールドNLに切り替えた経験があるので、実際にやってみて分かったことを正直に書きます。

実はクレカ選びを間違えると、月10万円積立の場合、年間1万円以上のポイント差が出ることがあります。

この記事では2026年6月時点の最新データで、証券会社ごとにおすすめのクレカを整理しました。

読み終えたら「自分はこのカードにしよう」と迷わず決められますよ。

クレカ積立とは、証券会社での投資信託の積立をクレジットカード払いにすることで、積立額に対してポイントが貯まる仕組みです。

銀行引き落としで積立しているだけではポイントはゼロですが、クレカ払いに切り替えるだけで積立額の0.5〜3%ものポイントが毎月もらえます。

たとえば月5万円積立で還元率1%なら、年間6,000ポイント。

何十年も積立を続けるNISAなら、この差はじわじわと大きくなっていきます。

💡 2024年10月からSBI証券・楽天証券・マネックス証券いずれも、クレカ積立の月間上限額は10万円になっています。

NISAのつみたて投資枠(年120万円÷12ヶ月=月10万円)を丸ごとクレカ払いにできますよ。

まず全体像を一覧で確認しましょう。

| カード名 | 対応証券会社 | 積立還元率(基本) | 年会費 | こんな人向け |

|---|---|---|---|---|

| 三井住友カードNL | SBI証券 | 0.5%※1 | 永年無料 | まず無料で始めたい人 |

| 三井住友カードゴールドNL | SBI証券 | 1.0%※2 | 5,500円(年100万円利用で永年無料) | 日常使いも含めてカード1枚に集約したい人 |

| 楽天カード | 楽天証券 | 0.5% | 永年無料 | 楽天ユーザーの基本の1枚 |

| 楽天ゴールドカード | 楽天証券 | 0.75% | 2,200円 | 実質メリット小さく非推奨 |

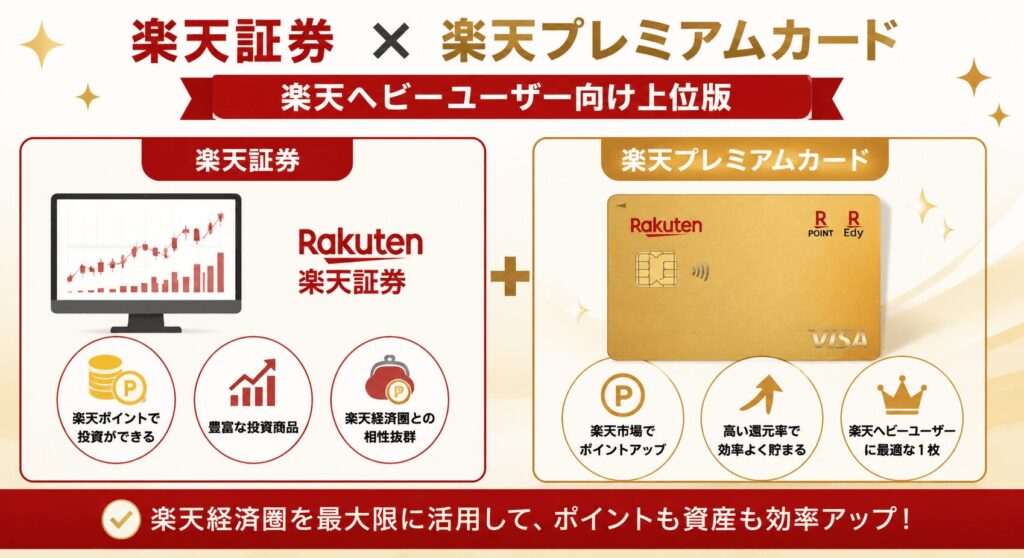

| 楽天プレミアムカード | 楽天証券 | 1.0% | 11,000円 | 楽天経済圏ヘビーユーザー |

| dカード | マネックス証券 | 1.1% | 永年無料 | dポイントを貯めたい人・コスパ重視 |

| dカードGOLD | マネックス証券 | 1.5% | 11,000円 | ドコモユーザー |

| dカードPLATINUM | マネックス証券 | 最大3.1%(月5万円まで) | 要確認(公式サイトで確認ください) | 積立額が多い上級者 |

※1 三井住友カードNL:年間カード利用額が10万円未満の場合、2年目以降の積立ポイントが0%になります(詳細は三井住友カード公式サイトで確認)

※2 三井住友カードゴールドNL:前年度の年間カード利用額100万円以上で1.0%、10万円以上100万円未満で0.75%、10万円未満で0%になります(2024年11月改定・詳細は三井住友カード公式サイトで確認)

※還元率・年会費は2026年6月時点の情報です。最新情報は各社公式サイトでご確認ください。

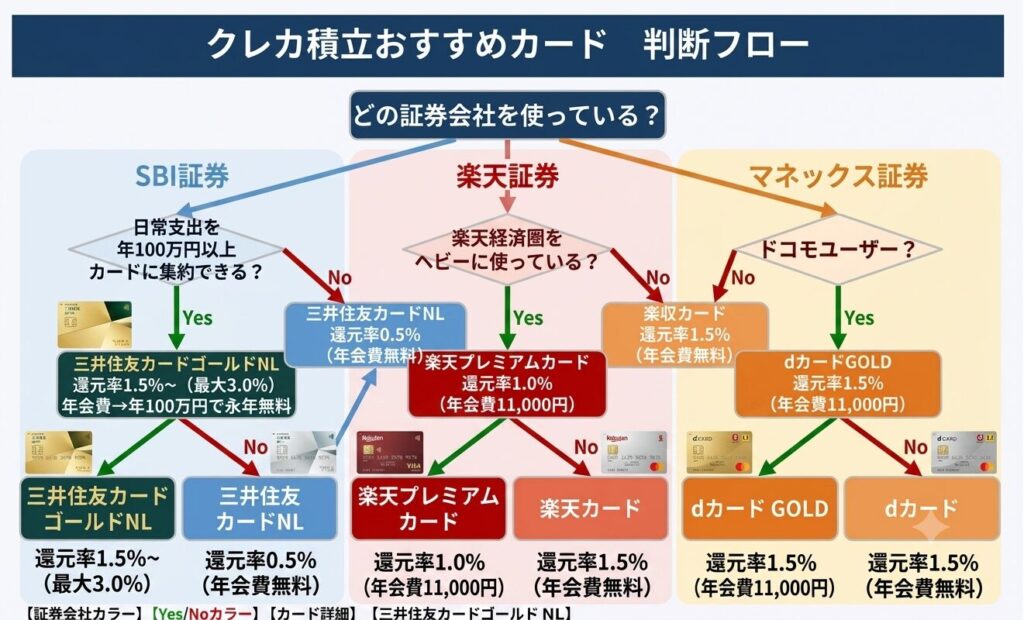

「どの証券会社を使っているか」によって選べるカードが変わります。

今の証券会社に合わせて、該当部分だけ読んでもらえればOKです。

SBI証券でNISA積立をしているなら、まず候補に上がるのが三井住友カードNLです。

年会費永年無料で積立ポイントが受け取れるのが最大の魅力です。

基本の積立還元率は0.5%。月5万円積立なら年間3,000ポイント、月10万円なら年間6,000ポイントが自動的に貯まります。

💡 注意点:年間カード利用額が10万円未満の場合、2年目以降の積立ポイントが0%になります。

積立しかカードを使わない場合は要注意です。

日常の買い物も同じカードに寄せるようにしてみてください。

「まずはコストをかけずにクレカ積立を始めたい」という方に最適な1枚です。

SBI証券×三井住友カードでより多くのポイントを狙うなら、ゴールドNLが断然おすすめです。

基本の積立還元率は1.0%(前年に年間100万円以上のカード利用がある場合)。月10万円積立なら年間12,000ポイントが貯まります。

年会費は5,500円ですが、年間100万円以上(積立除く)カードを利用すると翌年から永年無料になります。

日常の買い物・公共料金・保険などを年間100万円分ゴールドNLに集約できれば、実質無料で高い積立還元率を享受できます。

💡 注意:クレカ積立分は「年間100万円」のカウントに含まれません。別途日常利用で100万円をクリアする必要があります。

月の積立額が多い方、日常の支出をカード1枚に集約したい方におすすめです。

楽天証券でNISA積立をしているなら、楽天カードが最初の選択肢です。

積立還元率は0.5%で年会費無料。シンプルに使いやすい1枚です。

楽天市場でのお買い物ポイントアップや楽天銀行との連携など、楽天経済圏を活用している方は証券口座も楽天でまとめると管理がラクになります。

「楽天市場でのポイント」と「クレカ積立ポイント」を両方自動的に受け取れるのが楽天ユーザーにとっての強みです。

楽天経済圏をフル活用していて、さらにポイントを積み上げたい方には楽天プレミアムカードが候補に入ります。

積立還元率は1.0%で、楽天カードより0.5%高くなります。

年会費は11,000円。

積立だけで元を取るには月10万円×1.0%×12ヶ月=年12,000ポイントなので、ほぼ年会費と相殺されます。

楽天市場のポイントアップ特典や海外旅行保険なども含めた「楽天全体での価値」を計算したうえで選ぶのがポイントです。

💡 楽天ゴールドカード(年会費2,200円・還元率0.75%)は、楽天カードとの差額が年間800ポイント程度しかないため費用対効果が低いです。

楽天カードかプレミアムカードのどちらかを選ぶのがおすすめです。

マネックス証券のクレカ積立で注目なのが、dカードとの組み合わせです。

年会費無料のdカードでも積立還元率1.1%を得られるのは、他の無料カードと比べて高水準です。

月10万円積立なら年間13,200ポイント。コストゼロでこれだけ貯まるのはかなりお得です。

dカードGOLD(年会費11,000円)なら還元率1.5%、dカードPLATINUMなら月5万円までの積立で最大3.1%の還元が受けられます。

ドコモユーザーの方はdカードGOLDがおすすめです。携帯料金の割引や各種特典と合わせると、年会費を十分カバーできます。

ぶっちゃけると、私も最初はNLで満足していました。

SBI証券×三井住友カードNLで月1万5,000円積立してたんですが、還元率0.5%だと月75ポイント・年900ポイントなんですよね。

「まあゼロよりはマシか」くらいに思ってたんですが、ある日ふと「ゴールドNLにしたらいくら変わるんだろ?」と計算してみたんです。

同じ月1万5,000円積立で還元率1.0%にすると、月150ポイント・年1,800ポイント。

NLとの差額は年900ポイント。でも年会費が5,500円。

正直に言うと、積立の差分だけでは年900円分にしかなりません。

年会費5,500円を回収するには、積立以外の日常利用でもポイント差を稼ぐ必要がある計算です。

そこで私がやったのが「年100万円修行」です。

食費・光熱費・保険・通信費などをすべてゴールドNLに集約して、年間100万円(積立除く)の利用をクリアすれば翌年から年会費永年無料になります。

月換算で約8.4万円。固定費を集約すると意外とクリアできる金額なんですよ。

実際に切り替えてからは積立還元率1.0%=月150ポイント・年1,800ポイントを獲得しています。

「NLのままでもよかったんじゃないか?」という問いへの正直な答えはこうです。

日常の支出をカード1枚に集約できる人は、ゴールドNL一択。積立しかカードを使わない人は、NLのままで十分。

自分の使い方に合わせて選んでみてください。

証券会社が決まっている方は、下記の流れで選ぶと迷いません。

SBI証券を使っているなら→ まず三井住友カードNLで無料スタート。日常の支出が年間100万円に届きそうなら三井住友カードゴールドNLへ切り替えを検討しましょう。

楽天証券を使っているなら→ 楽天カード一択でOKです。楽天経済圏をがっつり使い倒しているなら楽天プレミアムカードへのアップグレードも検討してみてください。

マネックス証券を使っているなら→ 年会費無料のdカードで積立還元率1.1%を得られます。ドコモユーザーはdカードGOLDが特におすすめです。

💡 まだ証券会社を決めていない方へ:積立還元率だけで選ぶなら「SBI証券×三井住友カードゴールドNL(前年利用100万円以上で1.0%)」か「マネックス証券×dカードPLATINUM(月5万円まで最大3.1%)」が最高水準です。

ただし証券会社選びはコース・銘柄ラインナップなど総合的に判断してみてください。

SBI証券・楽天証券・マネックス証券いずれも、クレカ積立の月間上限額は10万円です(2026年6月時点)。

NISAのつみたて投資枠の月上限(年120万円÷12ヶ月=月10万円)と一致しているので、丸ごとクレカ払いにできますよ。

できます。各証券会社のマイページから積立の支払方法をクレジットカードに変更するだけでOKです。

変更の締め切り日があるため、反映は翌月分からになるのが一般的です。

あります。前年のカード利用額(積立除く)が10万円未満の場合、翌年の積立ポイントが0%になります。

積立しかカードを使わない場合は要注意です。日常の買い物もNLに寄せるか、ゴールドNLへの切り替えを検討してみてください。

カードによって異なります。

Vポイント(三井住友カード)は1P=1円相当で買い物・証券投資に利用可能。楽天ポイントは楽天市場・楽天証券での積立にも使えます。

dポイントはドコモ関連サービスや街の提携店で利用できます。

できますが、NISAは1人1口座なので「NISAのつみたて投資枠でクレカ積立」は1証券会社のみです。

特定口座で複数に分ける方法もありますが、管理が複雑になるので最初は1社に集中させるのがおすすめです。

クレカ積立のポイントをまとめると、こうなります。

まずは今使っている証券会社に合ったカードを1枚作って、クレカ積立に切り替えてみてください。

それだけで毎月自動的にポイントが積み上がるので、投資の手間はゼロのまま資産形成の効率がぐっと上がりますよ。