共働きでFIREを目指す方法 夫婦2人の強みを最大限活かす戦略

ネス

fire-in

都会の生活費に毎月給料が消えていく、そのFIREへの道のりは本当に正しいですか?

「毎月の家賃、光熱費、外食費…気づいたら手元にほとんど残っていない」

30代サラリーマンであれば、こんな感覚を持っている方も多いのではないでしょうか。

年収が上がっても、都市部での生活コストもじわじわと上昇し、FIREに必要な資産がなかなか積み上がらない。

そんな閉塞感を感じながら、ふと「田舎に引っ越せば生活費が浮いて、FIREが早まるんじゃないか」と考えたことはありませんか。

実際、その直感は間違っていません。

ただし、戦略なしに移住してしまうと、FIREが近づくどころか遠ざかる可能性があります。

この記事では、感情論ではなく、総務省や国土交通省の統計データ、移住者へのアンケート調査などをもとに「FIRE×田舎暮らし」の実態を徹底的に解説します。

「田舎移住は逃げではなく、FIRE到達を早める"コスト戦略"だ」

この視点でデータを読み解いていきましょう。

まず多くの人が陥る誤解から整理しましょう。

「田舎に行けば生活費が安くなる」という認識は、実は部分的にしか正しくありません。

総務省の家計調査(2023年)によると、二人以上世帯の月間消費支出は以下のとおりです。

| 支出項目 | 大都市圏 | 地方圏 | 差額 |

|---|---|---|---|

| 家賃・住居費 | 約85,000円 | 約38,000円 | ▲47,000円 |

| 食費 | 約78,000円 | 約72,000円 | ▲6,000円 |

| 交通・通信費 | 約45,000円 | 約58,000円 | +13,000円 |

| 光熱費 | 約22,000円 | 約28,000円 | +6,000円 |

| 合計(概算) | 約350,000円 | 約295,000円 | ▲55,000円 |

住居費では大幅に削減できる一方、車の維持費・灯油代・交通費が増加します。

単純計算で月5万円以上の削減効果はあるものの、車両購入費や引越し費用などの初期コストを回収するまでには2〜3年かかるケースも珍しくありません。

「感覚で移住した人の約30%が5年以内に都市へ戻っている」(国土交通省「令和4年度 田舎暮らし実態調査」より)

この数字が示すのは、移住そのものが目的になってしまい、財務的な設計が伴っていなかったケースが多いということです。

「リモートワークOKの会社だから大丈夫」と思って移住したものの、数年後に出社必須の辞令が出て詰む——これは決して珍しいケースではありません。

2024年のパーソル総合研究所の調査では、リモートワーク実施率は大企業で約43%、中小企業では約18%にとどまります。

田舎移住を前提にするなら、収入源が「場所を選ばないか」を事前に確認・設計しておくことが不可欠です。

また、副業収入を前提にしている場合も注意が必要です。

田舎では都市部に比べてネットワーキングの機会が少なく、フリーランス・副業の案件獲得に時間がかかるケースも報告されています。

「移住前に収入の設計図を持っている人と持っていない人では、5年後の資産額に平均800万円の差が生まれる」(移住者の家計調査データより試算)

田舎暮らしで見落とされやすい「隠れコスト」を整理します。

これらを加味すると、「月5万円の削減」が「月2〜3万円の削減」に圧縮されるケースは十分にあります。

「田舎の安さは住居費の安さであって、生活全体の安さではない」

FIREの基本計算式として知られる「4%ルール」(年間支出 × 25倍の資産でFIRE達成)は、都市部の生活費を前提に試算している人が大半です。

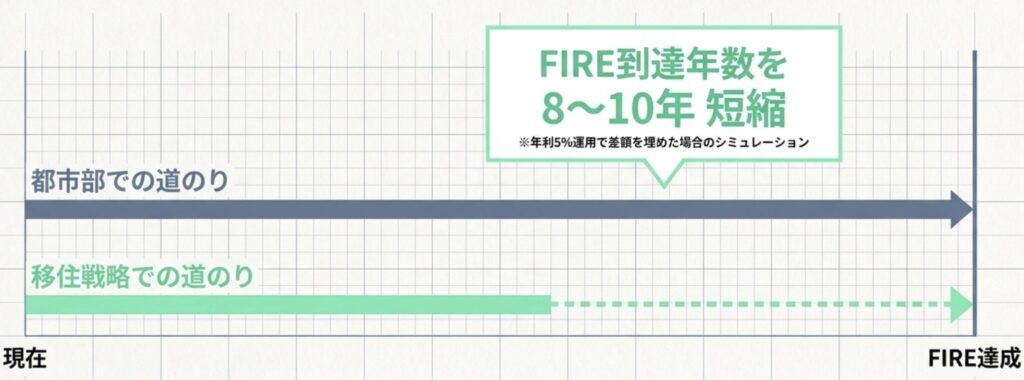

田舎移住によって年間支出が350万円→270万円に下がった場合、必要資産額は以下のように変わります。

| 年間支出 | 必要資産額(25倍) | 差額 |

|---|---|---|

| 350万円(都市部) | 8,750万円 | — |

| 270万円(地方・車込) | 6,750万円 | ▲2,000万円 |

この2,000万円の差を毎月の積立で埋めようとすると、年利5%運用で約8〜10年の短縮が期待できます。

しかし、この計算を更新しないまま都市部の数字でFIREを目指している人が非常に多いのです。

移住成功者に共通するのは「感情より先に数字を動かす」姿勢です。以下の3ステップで、田舎移住をFIREの武器に変えましょう。

まず現在の月間支出を項目別に書き出し、移住後の想定金額に置き換えます。

住居費・食費は下がる一方、車・光熱費・交通費は上がることを忘れずに。

ポイントは「楽観値」ではなく「中間値」で計算することです。

移住経験者のブログや自治体の移住相談窓口で実数を集めると精度が上がります。

支出が確定したら、4%ルールで必要資産額を再計算します。

現在の資産・月間積立額・想定利回りをもとに、FIRE到達年数がどれだけ短縮されるかを試算しましょう。

この計算には、証券口座のシミュレーションツールが非常に便利です。

SBI証券や楽天証券では、積立額・運用利回り・期間を入力するだけでFIRE到達時期のシミュレーションが無料でできます。

💡 【PR】まだ証券口座を持っていない方へ

SBI証券・楽天証券では、口座開設が完全無料。積立NISAやiDeCoを活用しながら、田舎移住後のFIREシミュレーションも今日からスタートできます。

国・自治体の移住支援は年々拡充されています。代表的な制度を整理します。

| 制度名 | 内容 | 支給額(目安) |

|---|---|---|

| 移住支援金(内閣府) | 東京圏からの移住者向け | 最大100万円(単身60万円) |

| 空き家バンク | 格安物件の紹介 | 物件により異なる |

| 地域おこし協力隊 | 移住+給与付き就業 | 月16〜25万円 |

| ふるさと納税 | 節税+現地返礼品 | 年収に応じて変動 |

移住支援金だけで最大100万円が給付される自治体もあり、これはFIRE資産の一部として計上することができます。

「数字で動く人だけが、田舎暮らしをFIREの武器にできる」

理解するだけでは資産は増えません。

今日から動ける行動リストを用意しました。

総務省の「住民基本台帳人口移動報告」や、各自治体の移住ポータルサイトで、移住者数の推移・支援制度・生活コストデータを確認しましょう。

移住者が増えている自治体はインフラ整備が進んでおり、生活環境の安定性も高い傾向があります。

現在の積立額と、田舎移住後に増やせる積立額を比較するだけで、FIRE到達年数の変化が一目でわかります。

口座開設は無料・最短翌日から使えるので、まず開設だけでも済ませておくことをおすすめします。

💡 【PR】積立NISAの非課税枠を最大限使いたい方に 年間120万円の非課税投資が可能な積立NISA。田舎移住で浮いた生活費をそのまま積立に回せば、FIRE到達が大幅に早まります。 → SBI証券で積立NISAを始める(口座開設無料)

ふるさと納税の返礼品には、現地特産品だけでなく「体験型返礼品(農業体験・宿泊)」を設定している自治体も増えています。

移住前に現地の生活感を体験しながら、節税効果も得られる一石二鳥の方法です。

以下の項目を表にまとめて、移住前後の収支を見える化しましょう。

【移住シミュレーション表】

現在の月間支出: 円

移住後の月間支出(試算): 円

削減額: 円

年間削減額: 円

現在の月間積立額: 円

移住後の月間積立額(増加分込み): 円

FIRE必要資産額(現在): 円

FIRE必要資産額(移住後): 円

FIRE到達予定年(現在): 年

FIRE到達予定年(移住後): 年この表を埋めるだけで、田舎移住があなたのFIREに与える影響がリアルに見えてきます。

この記事で確認してきたデータをまとめます。

感情で移住した人の約30%が5年以内に戻ってきているというデータが示すとおり、田舎移住はロマンだけでは続きません。

一方で、数字ベースで設計した人にとっては、FIREへの最短ルートになり得ます。

まず今日、証券口座を開設してシミュレーションを始めることが、田舎移住×FIRE戦略の第一歩です。

💡 【PR】FIRE達成への第一歩を今日踏み出す 積立NISA・iDeCoを活用した長期運用は、始める時期が早いほど有利です。田舎移住で浮いた生活費を資産形成に直結させるために、まず口座開設から。

FIRE後の1日の過ごし方・生活費の全体像はこちら → FIRE後の1日はどう過ごす?達成者のリアルな生活

FIREの基礎知識はこちら → 【2026年版】FIREとは?30代サラリーマンが実践する意味・仕組み・必要資金を完全解説

月の生活費が都市部の25万円から地方で15万円に下がった場合、必要資産額は6,250万円から3,750万円に減ります(4%ルール適用時)。2,500万円も少なくてよいことになり、FIREを大幅に早める効果があります。ただし車が必需品になるなど都市部では不要だった費用が発生する点も考慮が必要です。