今月の配当金状況 【2023年4-5月時点】

ネス

30代妻子持ちサラリーマン

2025年が終わりました。

今年は年始から「トランプ関税ショック」で株価が急落したり、DeepSeekが話題になったり、とにかく相場的には大きな出来事が続いた1年でした。

正直、4月の急落局面では「今年はマイナスで終わるかも」と思った瞬間もありました。

ただ結果的には、日本株は年間で約26%上昇、米国S&P500も約17%上昇と、ホールドし続けた方に報いる1年になりました。

私も「売らずに積立継続する」という基本方針を守り抜いた結果、年間で約560万円の資産増加を達成できました。

この記事では数字と一緒に、2025年の相場をどう乗り越えたか、投資方針で変えたこと、来年の目標を正直にまとめます。

※数字はすべて実際の運用データをもとにしています。投資判断はご自身でお願いします。

| 時点 | 総資産額 |

|---|---|

| 2025年1月初(スタート) | 約2,262万円 |

| 2025年4月(関税ショック後) | 一時的に大幅減少 |

| 2025年12月末(フィニッシュ) | 約2,822万円 |

| 年間増加額 | +約560万円 |

年初から年末にかけて560万円増加しました。

単純に「すごい」と思う反面、この増加の大部分は自分の努力ではなく相場の恩恵です。

積立を継続していれば株価上昇の恩恵を受けられる、という複利の力を改めて実感した1年でした。

| 要因 | 概算額 | 備考 |

|---|---|---|

| 給与からの積立・投資 | 約180万円 | 新NISA積立+ボーナス時スポット買い |

| 株価上昇による評価額UP | 約347万円 | 日本株+米国ETFの値上がり |

| 受取配当金 | 約33万円 | 大部分は再投資へ |

| 合計 | 約560万円 |

投資成果の大部分は「市場にいたこと」だけで得られたものです。

「相場を当てた」「うまく売買した」わけではなく、ただ保有し続けて積立を続けた結果です。焦って売らなくて本当によかったと思います。

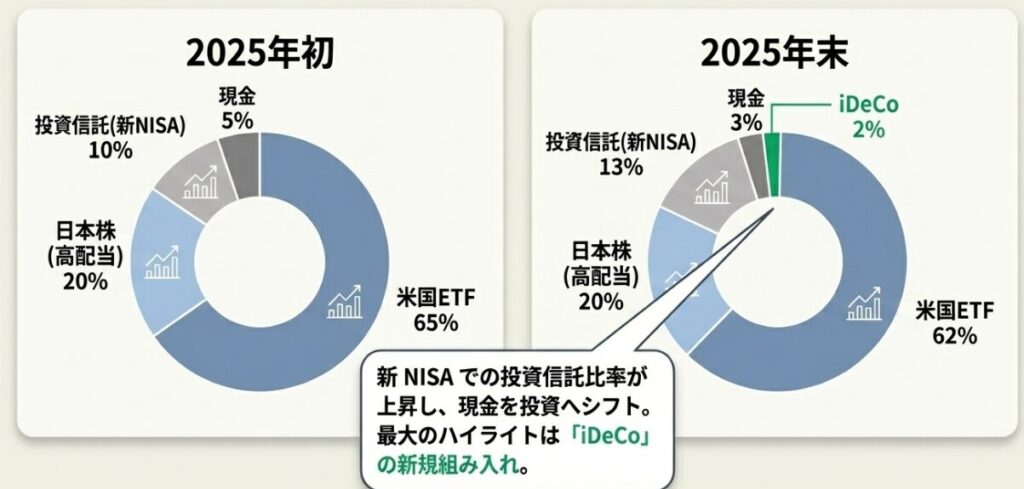

| 資産の種類 | 2025年初 | 2025年末 | 変化 |

|---|---|---|---|

| 米国ETF(特定口座・旧NISA含む) | 約65% | 約62% | やや低下 |

| 日本株(高配当個別株) | 約20% | 約20% | ほぼ変化なし |

| 投資信託(新NISA・積立) | 約10% | 約13% | 積立で増加 |

| iDeCo(eMAXIS Slim 米国株式) | 0% | 約2% | 新規開始 |

| 現金・預金 | 約5% | 約3% | 投資に振り向け |

2025年1月からiDeCoを月1万円でスタートしました。

なぜこのタイミングで始めたかというと、新NISAの枠を毎年使い切る方針を固めた結果、「次の節税手段はiDeCoしかない」という結論に至ったからです。

iDeCoのメリットは掛金が全額所得控除になること。

私の収入水準だと月1万円の掛金で年間約2〜3万円の節税効果があります。

小さく見えますが、これが20年続けば40〜60万円の節税です。

「iDeCoは引き出せないデメリットより、節税メリットの方が大きい」と判断しました。

ただ注意点もあります。iDeCoは原則60歳まで引き出せません。

教育費や住宅ローンなど近い将来に必要なお金とは明確に分けて管理することが大切です。

私は「老後専用の口座」として位置づけています。

iDeCoの詳しい活用法はこちら

新NISAは2024年から始まり、2025年も継続して積立投資枠・成長投資枠を活用しました。

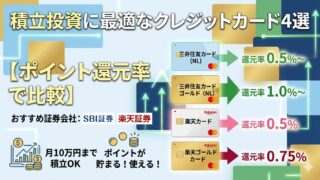

三井住友カードのゴールドNLでカード積立に設定しているため、毎月のポイントも自動で貯まっています。

積立に最適なクレジットカード比較はこちら

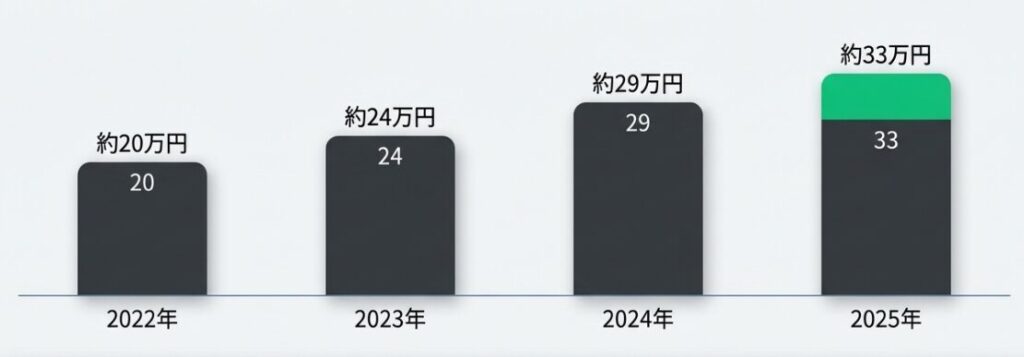

2025年の年間配当金は約33万円でした。

2022年に配当レポートをいったん止めてしまっていましたが、その間も着実に増えていました。

| 年 | 年間配当金(概算) |

|---|---|

| 2022年 | 約20万円 |

| 2023年 | 約24万円 |

| 2024年 | 約29万円 |

| 2025年 | 約33万円 |

3年間でほぼ倍近くなりました。

追加投資だけでなく、保有銘柄の増配が大きく貢献しています。

米国高配当ETF(VYMなど)は増配傾向が続いており、日本の高配当株も株主還元強化の流れで増配が続きました。

「増配は自分が何もしなくても配当が増える仕組み。長期保有の最大の旨み」だと改めて実感しています。

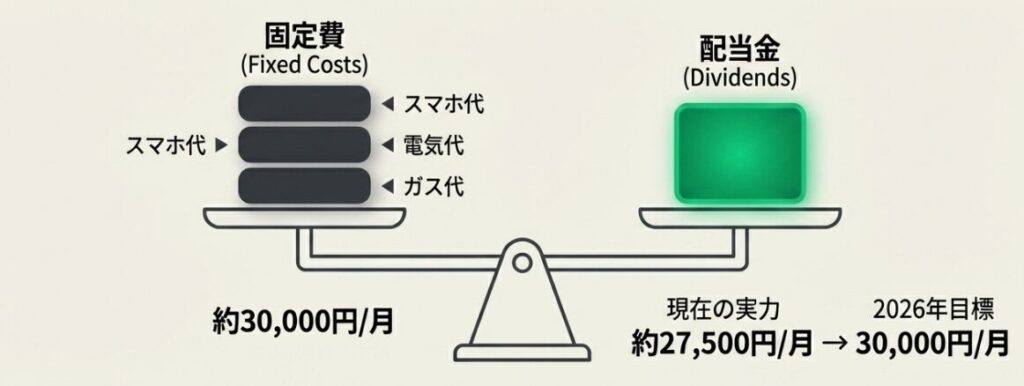

目標にしていた「月3万円の配当」(年36万円)まであとわずかです。

月3万円というのは、スマホ代+電気代+ガス代をまるまるカバーできる金額です。

その固定費が投資の配当だけで払える状態になれば、生活防衛という意味でも大きな安心感があります。2026年中には達成できそうです。

2025年の相場は大きく4つの局面がありました。私の対応と心境を正直に書きます。

1月20日にトランプ大統領が就任。規制緩和・減税への期待で株価は堅調でしたが、中国のAI「DeepSeek」が話題になりAI関連株が乱高下。

私は特に何もせず、通常の積立を継続しました。

4月に相互関税が発表され、日本株・米国株ともに急落。S&P500は一時年初来で約15%の下落となりました。

このとき私の資産も一時的に大幅に減りました。

SNSでは「投資をやめる」「全部売った」という声もあちこちで見かけました。

「ここで売ったら負け確定。むしろ安く買えるチャンス」と頭ではわかっていても、正直焦りました。

結局私は売らず、4〜5月にかけてスポット買いを追加しました。

振り返れば、これが2025年で一番正解だった判断だったと思います。

5月には米中の貿易摩擦緩和への期待で株価が急回復。

わずか1〜2ヶ月で関税ショック前の水準を回復しました。

一方で円高が進み、米国株・ETFの円換算額が目減りする局面もありました。

為替を気にしすぎると判断がブレるため、「円高の時は米国ETFが安く買える」とポジティブに捉えて積立を継続しました。

秋以降はAI関連株を中心に米国株が最高値を連続更新。

日本株も株主還元・ROE改善の流れで年間26%上昇と、米国株を3年連続で上回るパフォーマンスとなりました。

日本の高配当株を多く保有している私にとっては追い風の局面でした。

①下落局面で売らなかった・少し買い増せた

4〜5月の関税ショック時に売らずに保有継続し、スポット買いも追加できたことが最大の正解でした。

「暴落は買い場」という言葉を体で理解できた1年です。

②iDeCoを開始して節税の幅が広がった

新NISA・iDeCoの両方を使い、税制優遇を最大限に活かせるようになりました。

毎月の手取りが実質的に増える感覚があります。

③昇進による給与増加が入金力アップに直結した

会社でのキャリアアップが投資資金の増加につながりました。

「仕事も投資も両立する」というのがFIREへの最短ルートだと実感しています。

2022年末から配当金レポートを止めてしまっていました。

継続していれば読者の方にとってもリアルな記録になったはずで、これは本当に反省しています。

2026年からは月次レポートを毎月投稿することを決めました。

4月の関税ショック時、もう少し大胆に追加投資できたかもしれません。

心理的には怖くても、過去の暴落(リーマン・コロナショック)はすべて回復しているという事実を信じてもう少し動けたと感じます。

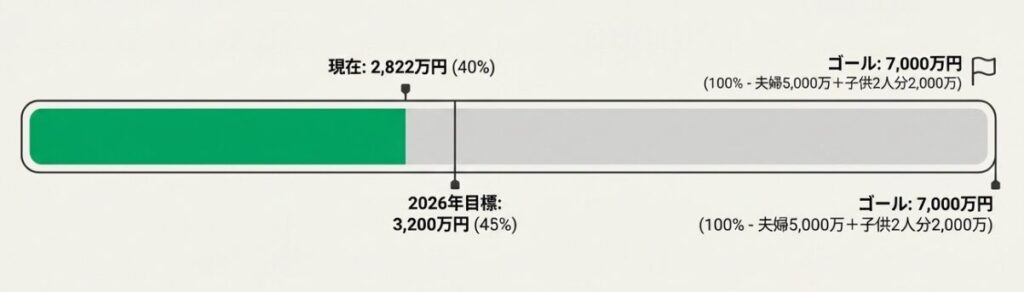

| 項目 | 現状 |

|---|---|

| 総資産 | 2,822万円 |

| FIRE目標額 | 7,000万円(夫婦5,000万円+子供2人分2,000万円) |

| FIRE達成率 | 約40% |

| 年間配当金 | 約33万円(月2.75万円) |

| 達成見込み | このペースで最低でもあと10年 |

7,000万円という目標は、30代4人家族として生活費の余裕・教育費・老後資金を考えて設定しています。

フルFIREではなく、趣味程度に働きながら配当+少しの収入で生活するBarista FIREを想定しています。

FIREの種類と必要資金の詳細はこちら

| 項目 | 2025年末 | 2026年末目標 |

|---|---|---|

| 総資産 | 2,822万円 | 3,200万円以上 |

| 年間配当金 | 約33万円 | 年間36万円(月3万円達成) |

| FIRE達成率 | 40% | 45%以上 |

| iDeCo | 月1万円継続 | 継続 |

| ブログ更新 | 不定期 | 月次レポートを毎月投稿 |

| 新NISA積立 | 継続 | 積立投資枠フル活用継続 |

特に意識したいのは配当金の月3万円達成です。

生活費の一部が配当でまかなえる状態になることは、FIREへの精神的なマイルストーンでもあります。

2025年は荒れた相場でしたが、「売らずに積立を継続する」という基本を守ったことが結果につながった1年でした。

トランプ関税ショックで一時は大きく下落しましたが、歴史上の暴落はすべて回復しています。

重要なのは「いつ下落するか予測すること」ではなく、「下落しても売らずに居続けること」です。

30代妻子持ちという、節約も教育費の積立も住宅ローンも抱えながらのFIREへの道は決して楽ではありません。

でも、毎月の積立と配当の積み上げを続けることで、確実に前に進んでいます。

2026年も淡々と続けていきます。