iDeCoとFIRE 60歳まで引き出せない制約をどう考える?

ネス

30代妻子持ちサラリーマン

毎月、給料日にはそれなりの金額が口座に入ってくる。なのに月末になると、「なぜかほとんど残っていない」――そんな経験、ありませんか?

私自身、20代前半のころは毎月同じことを繰り返していました。

「来月こそは貯金しよう」と決意するものの、気づけば日々の出費に消えていく。

外食、コンビニ、サブスク、突発的な飲み会…気持ちはあるのに、お金が手元に残らない。

「貯金できない人」の多くは、意志が弱いのではなく、「仕組み」がないだけです。

この記事では、私が実践して本当に効果のあった「先取り貯金」の仕組みと、FIREを目指す上でなぜこれが最強の一手なのかをお伝えします。

多くの人が実践している貯金法は「残ったら貯金する」という後取り方式です。

しかしこれには根本的な欠陥があります。

人間の消費行動には「お金があれば使ってしまう」という習性があります。

これは意志の弱さではなく、心理学的に証明された人間の本能的な行動パターンです。収入が上がっても生活水準がそれに合わせて上がる「生活費のインフレ」が起きるのも、同じ理由です。

「意志の力に頼る貯金は、必ず失敗する」——これが10年以上家計と向き合ってきた私の結論です。

必要なのは「意志力」ではなく「仕組み」。先取り貯金は、この仕組みを最も合理的に実現する方法です。

多くの人は「収入 → 支出 → 余りを貯金」という順番で考えています。

でも実際には余ることがほぼない。なぜなら人間は「使える金額に合わせて支出を最大化する」からです。

私自身も20代の頃はそうでした。月20万円もらえばほぼ20万円使い、25万円になれば25万円使う。給与が上がっても貯金額は変わらない、という悪循環でした。

目に見える場所にお金があると、人は「まだある」と感じて使ってしまいます。

貯金用のお金と生活費が同じ口座に混在していると、「緊急だから」「今回だけ」という言い訳で簡単に崩れてしまいます。

「なんとなく老後のために」という漠然とした理由では、長続きしません。

人間は具体的な目標がないと、目の前の快楽を選びやすくなります。

「5年後にFIREするために毎月8万円貯める」という具体性が、継続の力になります。

「目的のないお金は、使われるために存在する」——まずは自分のゴールを明確にしましょう。

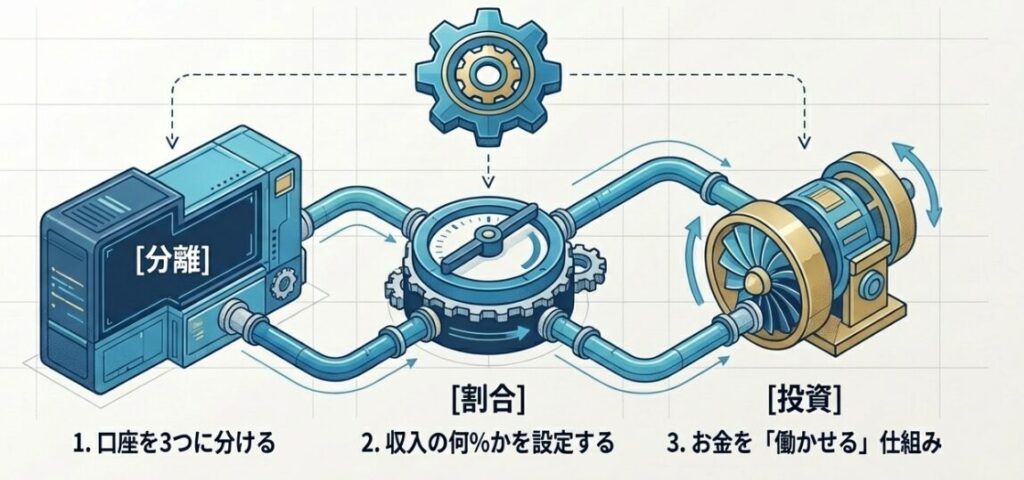

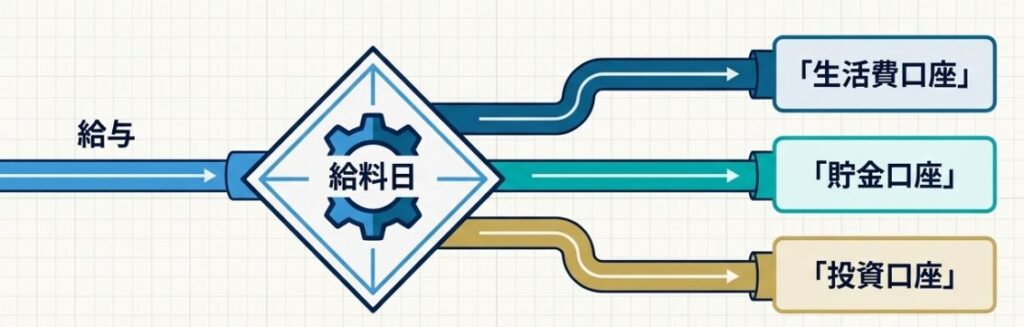

先取り貯金の基本は、口座の分離です。給与受取口座、生活費口座、貯金・投資口座の3つに分けることで、お金の流れが一目でわかるようになります。

給料日の翌日(または同日)に、自動振替で貯金・投資口座にお金を移す設定をします。

こうすることで、「残ったら貯金」から「最初に貯金、残りで生活」という構造に変わります。

私自身は楽天銀行をメイン口座に、SBI証券の投資口座を連携させ、毎月給料日翌日に自動積立が走るように設定しています。

これで月に一度も「貯金しなきゃ」と考えなくてよくなりました。

最低ラインは収入の10%(月収30万円なら3万円)、FIRE志向なら20〜30%(月収30万円なら6〜9万円)、アグレッシブFIREを目指すなら50%以上を目安にしましょう。

最初はハードルを下げてOKです。月1万円でも「仕組み」を作ることが最優先。慣れてきたら少しずつ金額を上げていきましょう。

「完璧な計画より、小さな行動。仕組みさえ作れば、あとは時間が味方になる。」

ただ貯金口座に積み上げるだけでは、インフレに負けてしまいます。

特にFIREを目指すなら、お金を運用に回すことが不可欠です。

私が実践しているのは、毎月の給料から先取りで一定額を証券口座へ自動移動し、インデックスファンド(全世界株式・S&P500)に自動積立設定を入れる流れです。

残った生活費は固定費・変動費の予算内で生活します。

この仕組みを作ったのが30歳のとき。経済的自由を目標に、毎月淡々と積み上げています。

「何もしなくてもお金が増えている」という感覚は、一度体験すると手放せません。

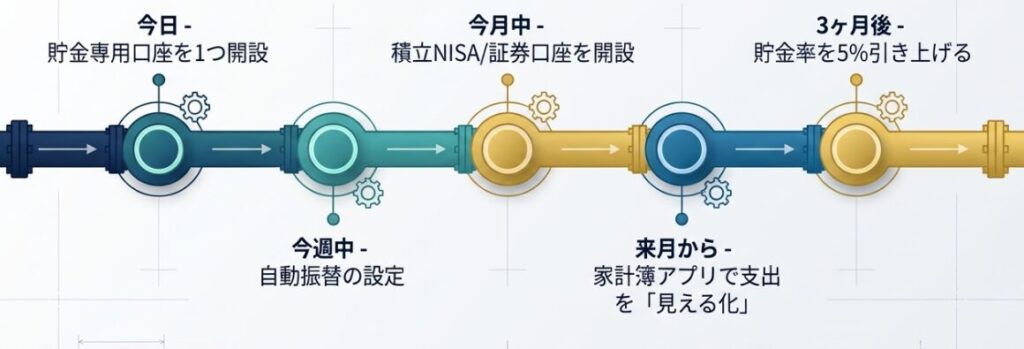

まず新しい口座を作ることから始めましょう。

ネット銀行(楽天銀行・住信SBIネット銀行など)は手数料も安く、スマホで開設できます。今日中に申し込みだけでも完了させましょう。

給料日の翌日に、決めた金額が自動で貯金口座に移るよう設定します。

「自動化」がポイント。人間の手が介在しないほど、仕組みは堅牢になります。

貯金が「守り」なら、投資は「攻め」。特に新NISAは年間360万円まで非課税で運用できる制度です。

30代のうちに始めれば、複利の恩恵を最大限に受けられます。

マネーフォワードMEやZaimなどの家計簿アプリを使い、月の支出を把握しましょう。何に使っているかを知るだけで、無駄な出費が自然と減っていきます。

仕組みが回り始めたら、少しずつ貯金率を上げていきましょう。

「生活できている」という実感が積み重なると、次のステージへの自信になります。

「行動は今日。結果は3年後に出る。それでいい。」

先取り貯金は「意志力に頼らない」最も合理的な貯金術です。

口座を分けて自動化し、目標(FIRE)を明確にして逆算で金額を決め、貯めたお金は投資に回して「増やす仕組み」に育てる

この3ステップで、誰でも貯金体質に変われます。

私自身、この仕組みを実践する前は「自分には無理だ」と思っていました。

でも今は毎月ほぼ自動でお金が貯まり、投資残高が増え続けています。

特別な才能や知識は必要ありません。必要なのは「最初の一歩」と「仕組みを作る決断」だけです。

30代はまだ間に合います。むしろ今が最もコスパが高い時期です。10年後の自分に感謝される行動を、今日から始めましょう。

「仕組みを作った人だけが、10年後に自由を手にする。」