70歳まで働く時代が来る?定年延長のリアルと今すぐFIREを目指すべき理由【2026年版】

ネス

fire-in

銀行に預けているだけでは、お金はほとんど増えませんよね。

メガバンクの普通預金金利は年0.02〜0.1%程度。

100万円預けても年間1,000円にもなりません。その一方で物価は上がり続け、「このままで本当に大丈夫なのか」と不安を感じている方も多いのではないでしょうか。

私自身、30代でFIREを目指し始めたとき、最初に手をつけたのがインデックス投資でした。

10年以上運用を続けてきた今、「もっと早く始めていればよかった」と心から思います。

資産を増やすために特別なスキルは必要ありません。仕組みを理解して、淡々と積み立てるだけでいい。

2024年から始まった新NISAは、そのハードルをさらに下げてくれました

。この記事では、新NISAを使ったインデックス投資の始め方を、口座開設から積立設定まで丁寧に解説します

インデックス投資とは、日経平均やS&P500などの株価指数(インデックス)に連動することを目指す投資方法です。

たとえばS&P500はアメリカの主要500社の株価を指数化したもの。

このインデックスに連動する投資信託を買うということは、アップル・マイクロソフト・アマゾンなど米国を代表する企業500社に、一度にまとめて投資することと同じ意味を持ちます。

| インデックス型 | アクティブ型 | |

| ベンチマークに連動を目指す | 運用方針 | ベンチマークを上回る成果を目指す |

| 低い | コスト | 多い |

| アクティブ型より少ない | 銘柄数 | 多い |

| 底堅い動き | 下げ相場 | リスクを抑えられる銘柄もある |

| 底堅い動き | 上げ相場 | 銘柄によっては大きなリターン |

長期で見ると、コストの低いインデックス型がアクティブ型に勝つケースが多いというのが、世界の運用業界での共通認識になっています。

金融庁のデータでも、20年以上の長期保有では元本割れリスクが極めて低いという結果が示されています。

なぜインデックス投資が有利なのかはこちらの記事でも紹介しています。

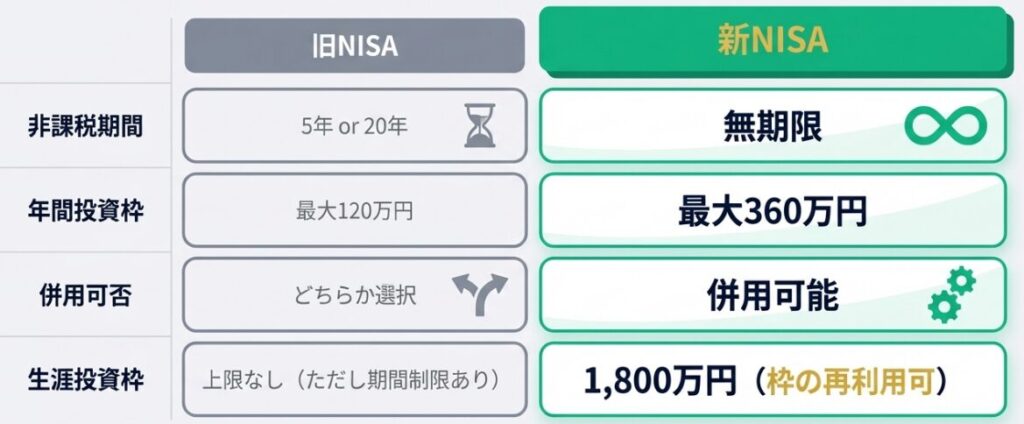

2024年にスタートした新NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。

通常、株や投資信託で利益が出ると約20%の税金がかかります。

しかし新NISAの枠内で運用した利益は、全額非課税。これは非常に大きなメリットです。

旧NISAとの最大の違いは「非課税期間が無期限になった」点です。

旧つみたてNISAは20年間という制限がありましたが、新NISAは保有し続ける限りずっと非課税で運用できます。

新NISAはインデックス投資と相性が抜群です。長期・積立・分散という投資の王道を、非課税で実践できる環境が整いました。

まずはつみたて投資枠(年間120万円・月10万円まで)でインデックスファンドを積み立てるところから始めるのがおすすめです。

投資を始める前に、生活費の6ヶ月分を現金で確保しておくことが必要です。これを生活防衛資金と呼びます。

急な出費や失業に備えるためのものであり、投資に回すお金とは別に持っておきましょう。

私自身も最初に生活防衛資金を貯めてから投資を始めました。この順番を守るだけで、株価が下がっても慌てて売るリスクが大幅に下がります。

新NISAを使うには、証券会社でNISA口座を開設する必要があります。おすすめは以下の2社です。

どちらも口座開設・維持費は無料です。

迷ったら楽天証券かSBI証券のどちらかを選べば間違いありません。

インデックス投資の銘柄選びで迷ったら、まず以下の2本を検討してください。

通称「オルカン」と呼ばれる人気ナンバーワンのインデックスファンドです。

日本を含む先進国・新興国約3,000銘柄に一度に分散投資できます。

「どの国が成長するかわからない」という方には、全世界に丸ごと投資できるこの1本が最もシンプルな選択肢です。

S&P500に連動するファンドで、こちらも非常に人気があります。

「今後もアメリカ経済が世界をリードする」と考える方に向いています。過去の実績ではオルカンよりリターンが高い時期も多くありました。

どちらを選べばいい?

私自身は現在、オルカンを中心に保有しています。

なぜならリターンは低くなっても全体に投資する方がリスクが少ないと思ったからです。

「どちらか1本だけ選ぶ」なら、世界全体に分散できるオルカンが最初の1本としておすすめです。

「完璧な1本を探すより、低コストのインデックスファンドをとにかく買い始めることが大切です。」

投資はリスクがありますが以下の方法で

リスクを軽減できます。

投資の世界には卵はひとつのカゴに盛るなという格言があります、

複数の銘柄に分散投資する事でリスクの軽減となります。

相場は一時的には上昇・下降どちらの傾向がある場合も

長期的には上下を繰り返していくものです。

一時的な下げに一喜一憂しないことが重要です。

少額でも購入タイミングを分けて積立投資することで

購入価格が平準化されます。その結果価格変動リスクが軽減できます。

インデックス投資の投資方法は特別なことではなく

無理のない金額で毎月きまった銘柄を積立注文するだけです。

最初に設定しておくだけで楽ちんですね。

積立は毎月一定額を積み立てるシステムなので

タイミングを意識せず購入できるというメリットもあります。

今後自分が成長すると思える指数に投資していきましょう。

オススメ銘柄は次の通りです。

ここでは楽天証券での積立注文の方法を説明します。

まず注文したい銘柄の投資信託ページにいきます。

まず赤枠の積み立て注文をクリック

信託報酬とは保有している間かかるコストです。

次に引落方法を設定します。

証券口座に入金している場合は証券口座を選択

入金方法はネット銀行からがおすすめです。

次に積立指定日と積立金額を設定します。

毎月無理のない範囲で100円から購入可能なファンドもあります。

分配金については再投資を選択しましょう。

配当が自動的に投資に回ります。

口座区分はまずは新NISA口座から投資してしましょう。

設定は以上です。

購入方法は非常に簡単でシンプルです。

インデックスにはデメリットもあります。

そちらも紹介しておきます。

私も含めて大抵の人はお金を一気に増やしたいと思います。

インデックスファンドはリスクが少ない代わりの利回りが低い

いきなりお金持ちになるのは難しい投資方法です。

少額からのインデックス投資では残高が一気に増える事ないので

豊かになっていく実感が得られにくい事がデメリットです。

インデックス投資は毎月一定額を購入するといった投資方法なので

設定してしまえば特にする事がありません。

そういった部分で少し物足りなく感じられるかもしれません。

インデックス投資は指数に連動を目指す投資方法です。

仮に株価が下がってきた場合は連動して下がります。

右肩上がりの経済成長を前提としています。

成長が低かった場合はリターンも少なくなってします可能性があります。

インデックス投資を始めるステップをまとめます。

「いつか始めよう」と思い続けている間にも、時間だけが過ぎていきます。複利の力は、早く始めるほど大きくなります。

新NISAという非課税の武器を手に入れた今が、インデックス投資を始める絶好のタイミングです。まずは口座開設だけでもやってみてください。

資産形成に関して他にも疑問があれば、お気軽にご相談ください。

インデックス投資のおすすめ書籍はこちらになります。

投資するにあたって自身がない方は本を読むのが手っ取り早く知識を得られるのでおすすめです。

気になった方はぜひ読んでみてください。

インデックス投資はNISAの「つみたて投資枠」と組み合わせることで利益が非課税になります。NISAでの具体的な積立設定方法はこちら → NISAでFIREを目指す方法【2026年版】30代会社員が実践する積立投資の始め方

インデックス投資をFIREにどう活かすかはこちら → 【2026年版】FIREとは?30代サラリーマンが実践する意味・仕組み・必要資金を完全解説

SBI証券でのNISA積立設定の手順はこちら → SBI証券で新NISAを今すぐ始める完全ガイド

S&P500に毎月積み立てると10年後・20年後にいくらになるかシミュレーションはこちら → S&P500は10年後いくらになる?30代が金額別・積立別で徹底シミュレーション

インデックス投資が「最強の資産形成法」とされる5つの理由(データと根拠付き)はこちら → インデックス投資が「最強の資産形成」とされる5つの理由

FIREを目指すなら以下の2本が特におすすめです。①eMAXIS Slim 全世界株式(オルカン):世界中の株に分散投資でき、信託報酬0.05775%と超低コスト ②eMAXIS Slim 米国株式(S&P500):米国主要500社に連動し、過去20年の平均リターンは年約10%。どちらか1本をNISAで毎月積み立てるのが最もシンプルで実績ある方法です。

「今すぐ」が正解です。市場のタイミングを計ろうとすることは、プロの投資家でさえ難しいとされています。「ドルコスト平均法(毎月一定額を買い続ける)」で積み立てると、高値での買いすぎ・安値での売りすぎを自然に防げます。1日でも早く始めることが、複利の恩恵を最大化します。