子持ちサイドFIRE入門 2児の父が必要資金と現実を語る

ネス

fire-in

「FIREしたら健康保険ってどうなるんだろう…毎月いくらかかるの?」

FIREを目指して資産を積み上げていると、ふとこんな不安が頭をよぎりますよね。

私自身も会社員を10年以上続けながらFIREを目指してきた中で、「退職後の社会保険どうするか」は真剣に悩んだテーマのひとつです。

在職中は給与から天引きされているだけなので意識しにくいですが、退職した瞬間に健康保険は自分で選んで、自分で払わなければなりません。

この記事では、FIRE・早期退職後の健康保険の選択肢と具体的な費用を、実際のシミュレーションを交えてわかりやすくお伝えします。

会社を辞めると、翌日から会社の健康保険(社会保険)の資格を失います。

問題の本質はここです。

退職後の健康保険料は、「収入が減ったから安くなる」とは限りません。

特に退職した翌年は、前の年の給与収入をもとに計算されるため、むしろ高くなるケースがほとんどです。

「FIREすれば収入がなくなるから保険料もゼロに近くなるはず」と思っていると、退職翌年に想定外の請求が来て焦ることになります。

私の周りにも、この落とし穴にはまった人が何人かいました。

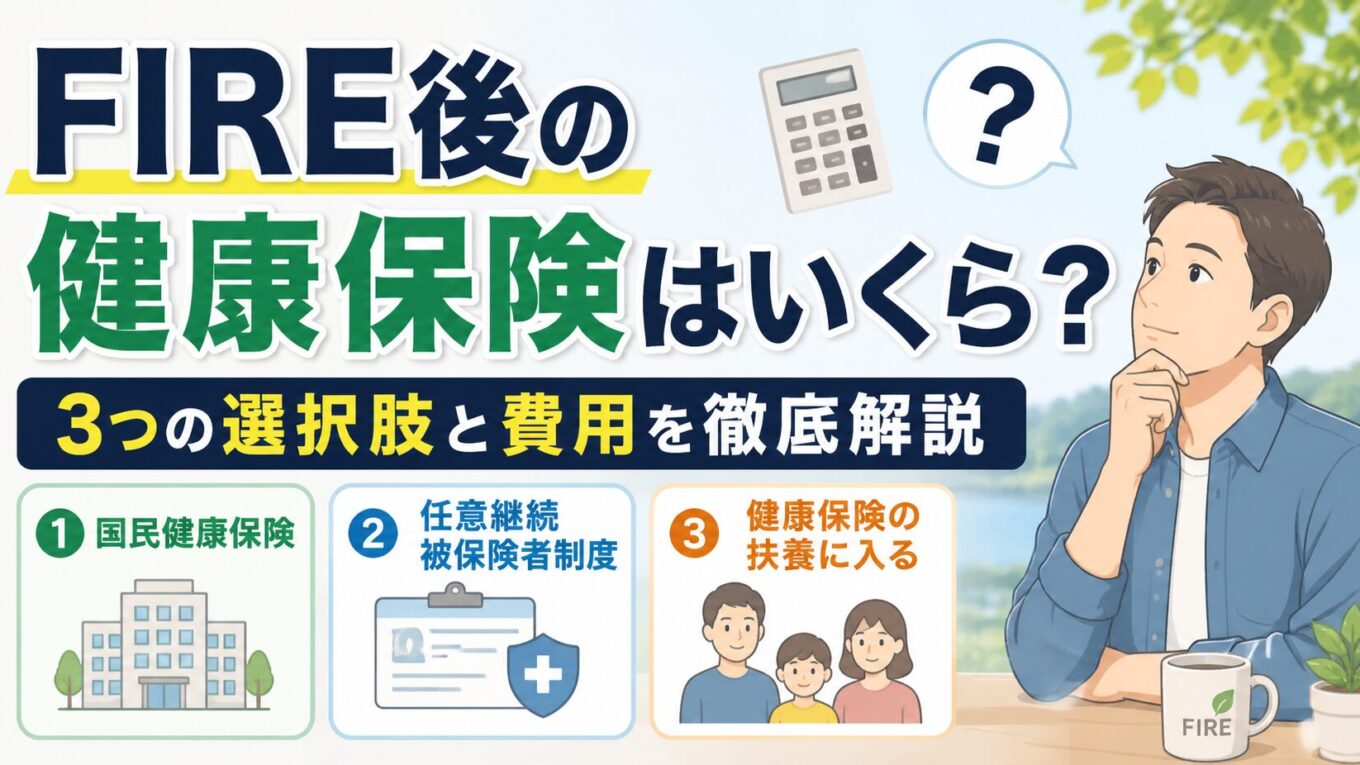

退職後に選べる健康保険の選択肢は主に3つです。それぞれの特徴と費用を順番に見ていきましょう。

退職後にもっとも一般的な選択肢が国民健康保険への切り替えです。

国保の保険料は「前年の所得」をもとに計算されます。

つまり、退職した翌年は現役時代の給与収入が計算の基準になるため、保険料が高くなります。

たとえば、年収500万円の会社員が退職した場合のモデルケースで見てみます。

| 時期 | 国保の月額目安 | 備考 |

|---|---|---|

| 退職翌年(1年目) | 約3〜4万円 | 前年の給与収入500万円が基準 |

| FIRE2年目以降(収入ゼロ) | 約3,000〜8,000円 | 所得がほぼゼロで軽減措置が適用 |

💡 国保には「軽減制度」があります。

前年の所得が一定以下であれば、保険料が2割〜7割軽減されます。

FIREして収入がない状態が続けば、2年目からは月数千円程度に下がることも珍しくありません。

退職後も最長2年間、在職中と同じ健康保険組合に加入し続けられる制度です。

在職中は会社が保険料の半分を負担していましたが、退職後は全額自己負担になります。

つまり、保険料は在職中のおよそ2倍になります。

ただし、協会けんぽ(中小企業などが加入する健保)の場合、標準報酬月額の上限が設けられているため、一定額以上にはなりません。

2024年度の目安は月2.5〜3万円前後です。

| 項目 | 内容 |

|---|---|

| 加入できる期間 | 退職後最長2年間 |

| 保険料の目安 | 月2.5〜3万円(協会けんぽの場合) |

| メリット | 前年収入が高くても上限がある |

| デメリット | 2年後は国保に切り替え必須 |

退職翌年の国保保険料が任意継続より高くなりそうな場合は、まず任意継続を選ぶのが賢い選択です。

配偶者が会社員(社会保険加入者)の場合、一定の条件を満たせば扶養に入ることができます。

扶養に入れれば、健康保険料の自己負担はほぼゼロです。これが3つの選択肢の中で最もコストがかかりません。

ただし条件があります。

FIREして配当収入や副業収入が130万円を超えると扶養から外れてしまうため、収入管理が重要になります。

結局どれが一番お得かは、状況によって変わります。

私が実際にシミュレーションして整理した判断フローはこちらです。

私自身も将来的にFIREした際は、配当収入を130万円以下にコントロールしながら妻の扶養に入るか、国保の軽減を最大限活用するかを検討しています。

大切なのは、退職「前」に試算しておくことです。退職してから慌てて調べると、損な選択をしてしまうことがあります。

FIRE後の健康保険の選択肢は「国民健康保険」「任意継続」「扶養」の3つです。

退職直後は保険料が高くなりやすいですが、FIRE2年目以降は収入に応じて大幅に下がることも十分あります。

焦らず、段階的に最適な選択をしていけばOKです。

健康保険料はFIRE後の固定費の中でも特に見落とされがちな出費です。

今のうちにシミュレーションしておくだけで、FIRE計画の精度がグッと上がりますよ。

国民健康保険以外の社会保険全体の変化はこちら → FIRE後の社会保険・国民健康保険はいくら?計算方法と保険料を安くする3つの方法

FIRE達成に必要な資産額の計算はこちら → FIRE 4%ルールの計算とシミュレーション【生活費別早見表付き】

国民健康保険料は前年の所得に基づいて計算されます。高い給与を得ていた年の翌年は、収入がゼロになっても前年所得ベースで算定されるため、退職初年度は年間30〜60万円程度の保険料が発生することがあります。翌年以降は収入が少なくなれば保険料も下がります。

配偶者が会社員で健康保険に加入している場合、年収130万円未満であれば扶養に入れます。扶養に入ると保険料の自己負担はゼロになります。ただし投資収益が130万円を超えると扶養から外れる点に注意が必要です。