VIX指数(恐怖指数)とは?

ネス

30代妻子持ちサラリーマン

2024年からNISA制度が大きく変わりました。

でも「新NISAって旧NISAと何が違うの?」「自分には関係ある?」と感じている人、けっこう多いんじゃないでしょうか。

この記事では、そんな疑問をまるっと解消します。

投資初心者の方にもわかりやすいように、できるだけシンプルにまとめました。

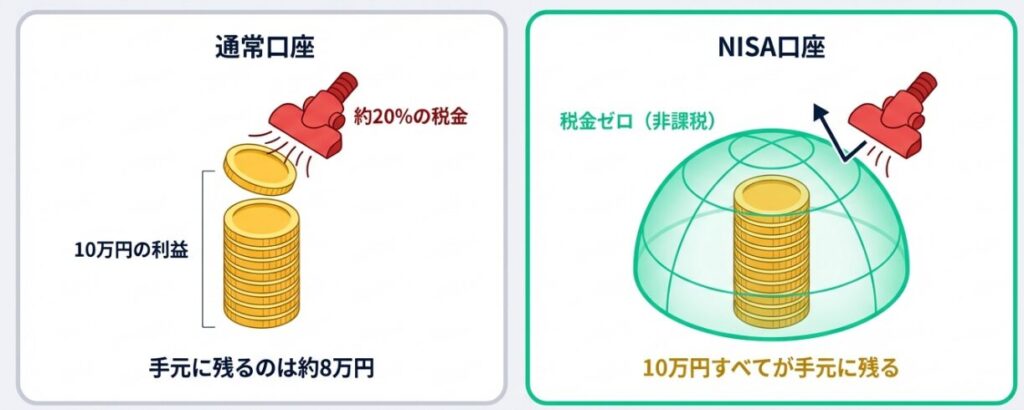

NISAとは、投資で得た利益が非課税になる制度のことです。

通常、株や投資信託で利益が出ると、約20%の税金がかかります。

たとえば10万円の利益が出ても、手元に残るのは約8万円。

でも、NISA口座を使えばこの税金がまるごとゼロになります。

「投資を始めるならNISAから」と言われるのは、このシンプルな理由からです。

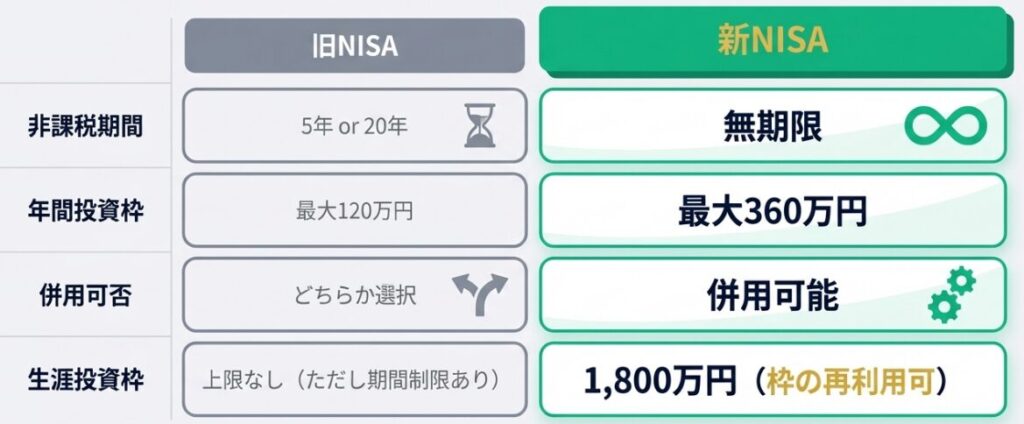

まず、ひと目でわかる比較表をどうぞ。

全体的に、新NISAは「投資枠が広がって、期限もなくなって、シンプルになった」制度だと思ってもらえるとわかりやすいです。

比較表だけだと「で、具体的に何がよくなったの?」と思うかもしれないので、一つひとつ解説します。

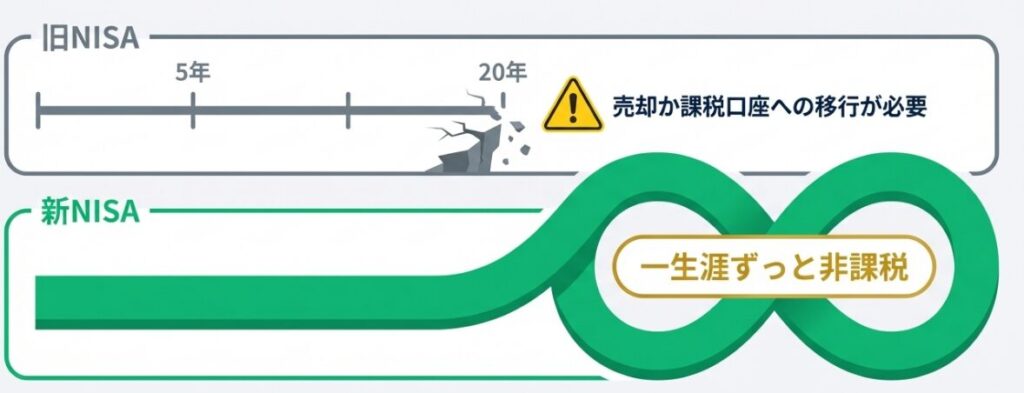

旧NISAでは、非課税で投資できる期間が「一般NISA:5年」「つみたてNISA:20年」と決まっていました。期限が来たら、売るか課税口座に移すかの判断が必要だったんです。

新NISAではその期限がなくなり、いつ売っても非課税。 長期投資と相性が抜群になりました。

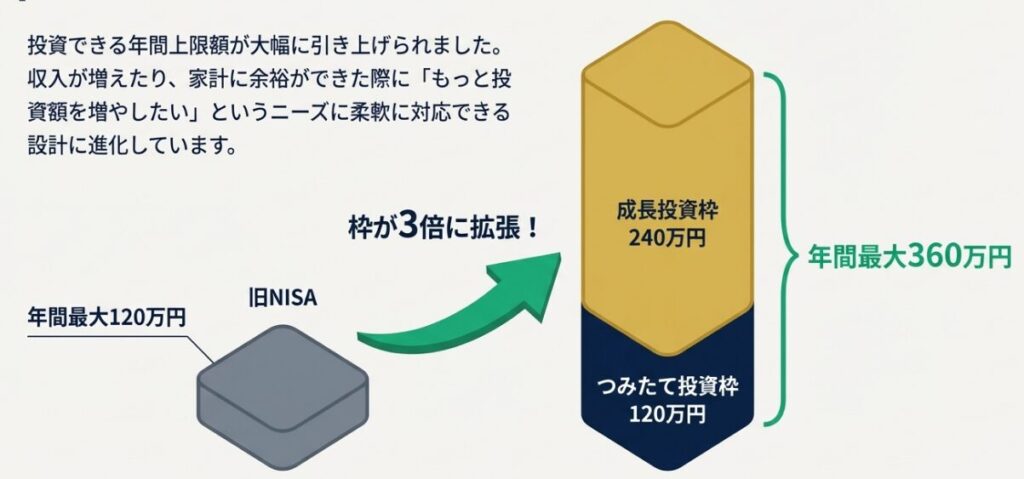

旧NISAの年間上限は最大120万円でした。

新NISAでは最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで投資できます。

収入が増えて「もっと積立したい」と思ったときに対応しやすくなりました。

旧NISAは「つみたてNISA」か「一般NISA」のどちらか一方しか使えませんでした。新NISAでは2つの枠を同時に使えます。

積立をしながら個別株にも投資する、といった柔軟な運用が可能になりました。

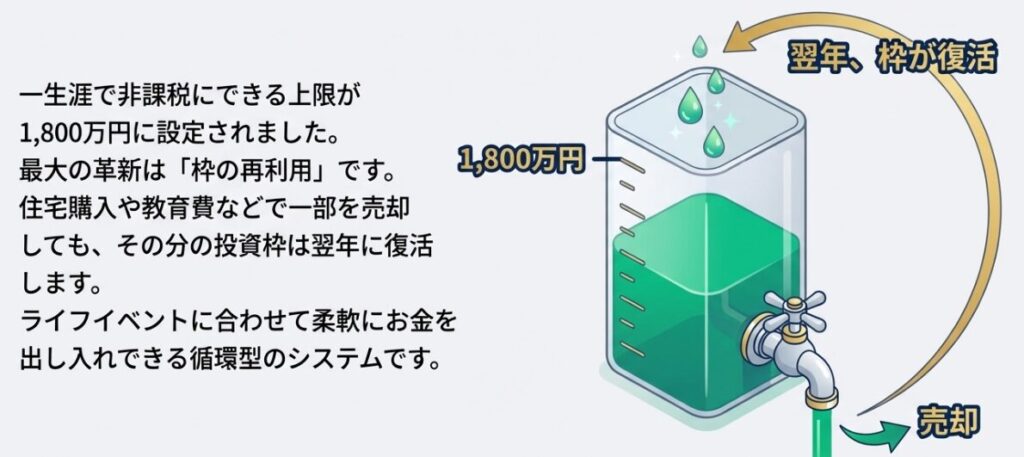

「一生涯でNISAを使える上限」として1,800万円という枠が設けられました。

一度使っても、売却すれば翌年に枠が復活する仕組みです。

旧NISAには生涯上限がなかったので一見デメリットに見えますが、現実的には1,800万円の非課税枠があれば大半の人には十分です。

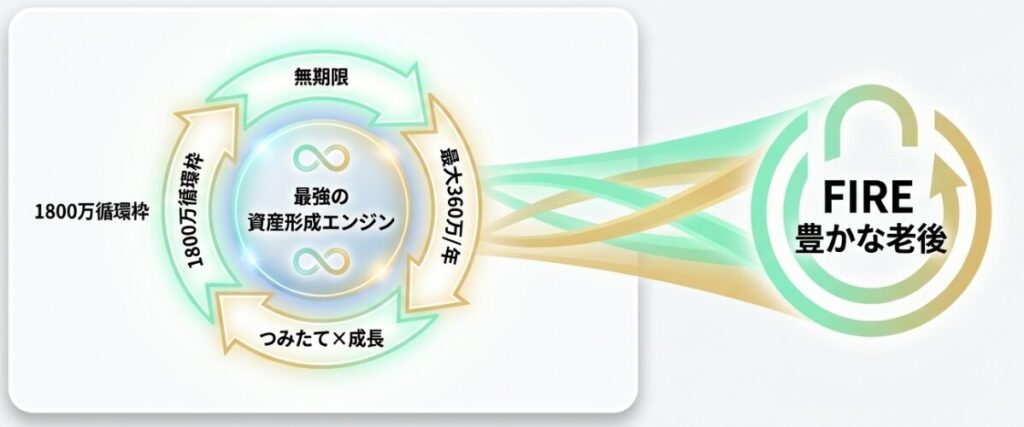

新NISAがこれだけ注目されている理由は、シンプルにメリットが大きいからです。

長期投資がしやすくなった点が一番大きく、非課税期間が無期限になったことで「何年持ち続ければいいか」を気にしなくてよくなりました。

また年間360万円まで投資できるので、収入や余力に応じて投資額を柔軟に増やせます。

旧NISAは「一般」か「つみたて」かで迷う必要がありましたが、新NISAは2つの枠を自由に組み合わせられるのでわかりやすいです。

そして非課税で運用できる1,800万円という枠があれば、長期で見たときの税メリットはかなり大きくなります。

「すでに旧NISAで投資していたけど、どうすればいい?」という疑問を持つ方も多いと思います。

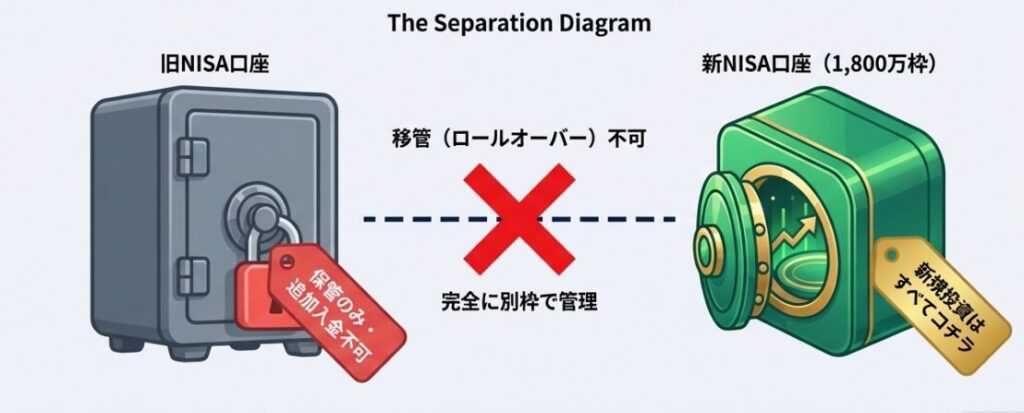

結論から言うと、旧NISAはそのまま保有できます。 強制的に売らされることはありません。

ただし、いくつかポイントがあります。

まず、旧NISAと新NISAは別枠で管理されます。

旧NISAで持っている資産は、新NISAの1,800万円の生涯枠にはカウントされません。

次に、旧NISAから新NISAへの移管(ロールオーバー)はできません。旧NISAはそのまま非課税期間が終わるまで保有し続けるか、売却するかを選ぶことになります。

そして旧NISAで新たに買い増しはできません。

新しく投資するなら、新NISAの口座を使う形になります。

新NISAは制度として非常に使いやすくなりましたが、特にこんな人に向いています。

これから投資を始めようとしている人には、非課税で始められてシンプルな制度なので最適な入口です。

老後資金やFIREに向けて長期で資産を積み上げたい人にとっては、非課税期間が無期限というのは強力な武器になります。

また毎月積立をしながら、余裕があれば個別株にも挑戦したいという人にも、2つの枠を同時に使える新NISAはぴったりです。

このブログで発信しているFIREを目指す方にとっても、新NISAは資産形成の核になる制度です。

Q. 新NISAはいつから始めるべき?

「早ければ早いほどいい」というのが正直なところです。投資は時間を味方にできる仕組みなので、1日でも早く始めたほうが長期的には有利になります。「完璧に理解してから」を待っていると、時間だけが過ぎていきます。

Q. 旧NISAから新NISAに移行する必要はある?

移行(ロールオーバー)はできません。旧NISAはそのまま保有し続けながら、新しく投資する分は新NISAを使うのが基本的な対応です。

Q. どの証券会社がいい?

SBI証券や楽天証券などのネット証券です。

スマホで口座開設でき、投資信託の種類も豊富なので初心者にも向いています。

新NISAは旧NISAより圧倒的に使いやすくなった制度です。

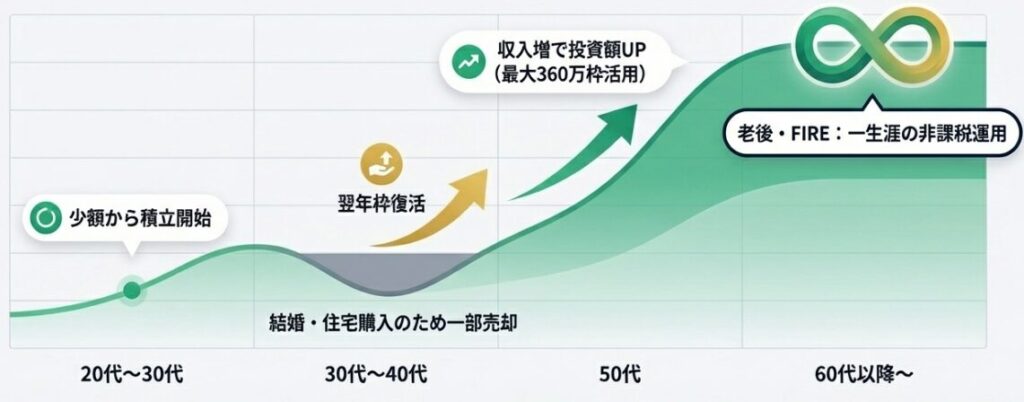

以下のようなライフイベントにも柔軟に対応できます。

長期投資をしたい人にとっては、これ以上ない後押しになる制度です。

まだ始めていないなら、今日が一番早いスタートの日。「あのとき始めておけばよかった」と思う前に、一歩踏み出してみてください。