【書評】40代でも遅くない。退職準備&資産形成術

ネス

30代妻子持ちサラリーマン

「将来が不安だから、今はとにかく貯金しておこう」

そう思って、ずっと我慢し続けていませんか?

私たちって子どもの頃からイソップ童話の「アリ」みたいに、コツコツ働いて備えることが正しいと教わってきました。

でも、多くの人が「生きるための準備」に夢中になりすぎて、「人生そのもの」を後回しにしてしまっているように感じます。

ビル・パーキンス氏の『DIE WITH ZERO』が言いたいのは、「ガンガン散財しよう」ってことじゃないんです。

限られた時間とエネルギーを、いかに効率よく「幸福」に変えるか、という超論理的な話です。

57歳でトレイルランの100マイルレースに挑み続ける鈴木さんは、直前の不調でスタートラインに立てなかった経験からこう言っています。

「努力は必ずしも報われるとは限らないが、努力しなければ完走できない」。

いつまでも今と同じように動けるわけじゃない。だからこそ「今、この瞬間」を生きることが大事なんだ、という言葉の重さが刺さります。

この本でいちばん衝撃的な主張がこれです。

「死ぬときにお金が残っているのは、その分だけ無駄に働いたってことだ」。

お金って、自分の大切な時間やエネルギーを差し出して手に入れたチケットみたいなものです。

もし亡くなるときに口座に1,000万円残っていたとしたら…それはその1,000万円を稼ぐために費やした数千時間、つまり何年分かの人生を、何にも使わずに捨ててしまったのと同じことなんですよね。

「必要以上に働きすぎた証拠」と言われると、ちょっとドキッとしませんか?

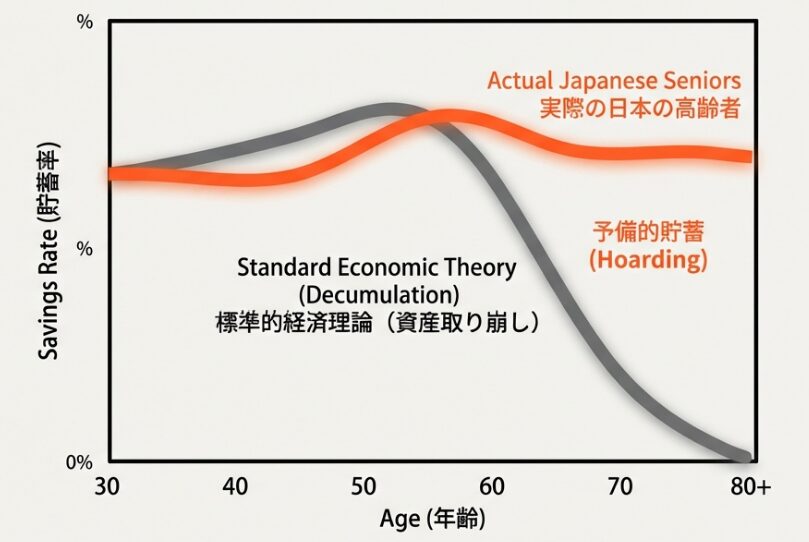

このワナに一番ハマっているのが、実は日本人だったりします。

本来なら、若い頃に貯めたお金は年を取ってから楽しく使うはずですよね。

でもデータを見ると、日本の高齢者は貯金を取り崩すどころか、さらに増やし続けているんです。

理由は「将来の介護が不安だから」。

気持ちはわかるんですが、その不安のせいで「今」という二度と戻らない時間を犠牲にして、使い切れないお金を積み上げ続けるのって、正直めちゃくちゃもったいないんです。

「なんとなく不安だから貯金する」という無意識のクセで生きている状態、いわば人生の自動運転モードになっていないか、一度立ち止まって考えてみてほしいんです。

旅行や新しい挑戦って、その瞬間だけじゃなく、後で思い出すたびに幸せな気持ちにさせてくれます。

20代の経験なら、その後50年・60年にわたって「あの時楽しかったな」「あの経験があったから今がある」という喜びを受け取り続けられる。

投資として考えると、超コスパがいいんです。

一方で70代の経験は確かに楽しいけど、それを思い出して楽しめる期間は限られています。

「失敗が怖くて動けない」のって、実は「一生モノの思い出を作るチャンスを捨てている」というリスクを背負っていることでもあります。

借金してヨーロッパを旅したある若者はこう言っています。

「返済は大変だったけど、あの時の感動に比べたら安いもの。一生の宝物だよ」。

人生の豊かさって、最終的には「思い出の量」で決まるのかもしれません。

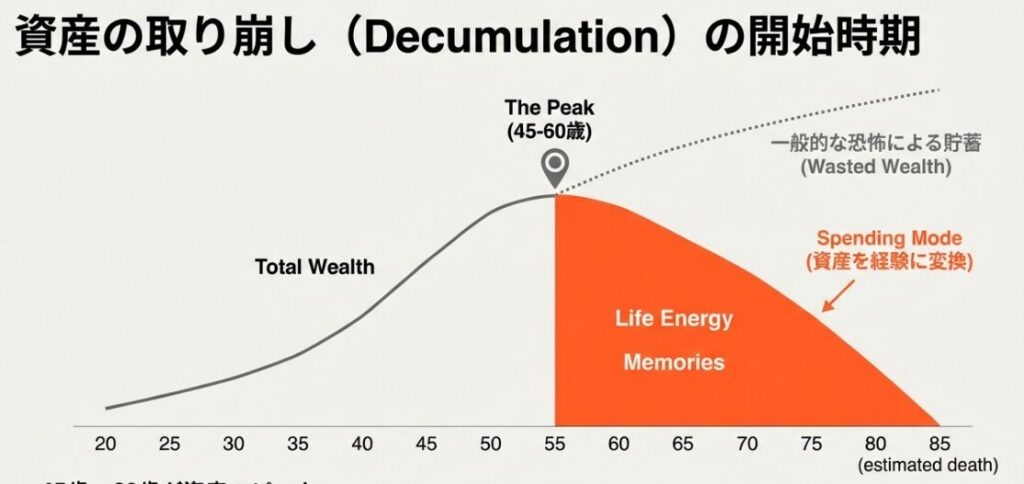

「定年退職してからゆっくり趣味を楽しもう」と思っている方、実はそれだとタイミングを逃してしまうかもしれません。

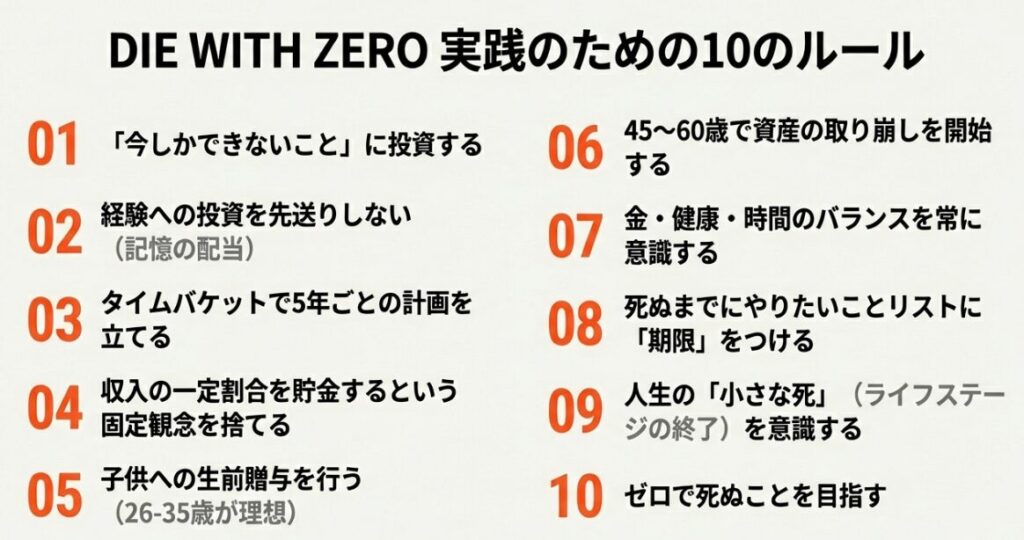

人生設計のプロ目線では、45〜60歳くらいの間に「お金を貯める時期」から「お金を賢く使う時期」に切り替えるのがベストだと言われています。

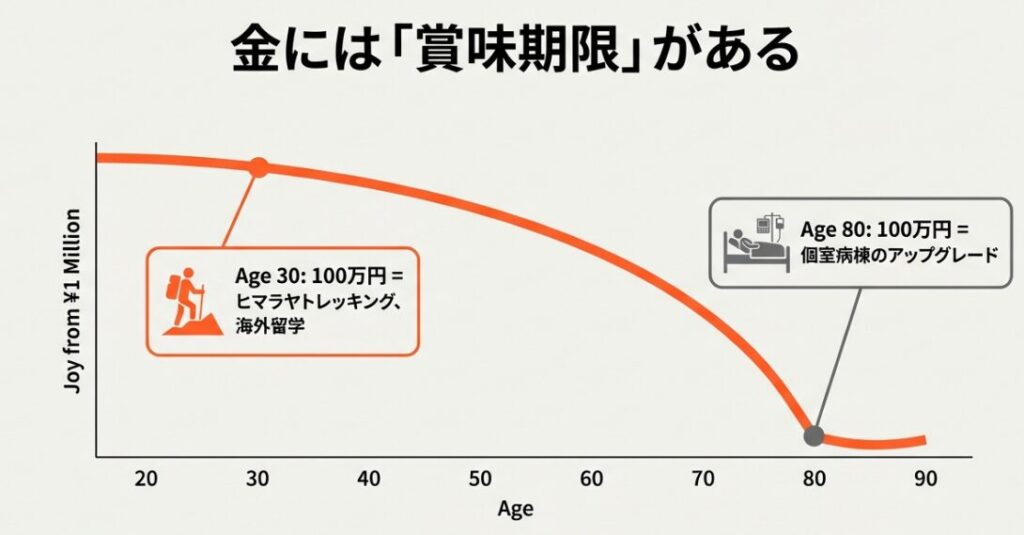

ちょっと切ない話なんですが、70歳を過ぎるとどうしても体力や気力が落ちてきます。

「どこか行きたい」「あれをやってみたい」という意欲そのものが弱くなってしまうんです。口座にお金があっても「楽しむためのパワー」がなくなってからでは、宝の持ち腐れになってしまいます。

食べ物に賞味期限があるように、やりたいことにも「体が動くうちしかできない期限」があります。

食べ物と同じで、やりたいことにも「体が動くうちしかできない期限」があります。

「20代でやりたいこと」「40代でやりたいこと」と年代ごとに書き出す「タイムバケット」を作ってみるのがおすすめです。

「なんとなく不安だから貯金する」自動運転モードをやめて、「今、何をするか」を自分で決める。

それが後悔しない人生のコツです。

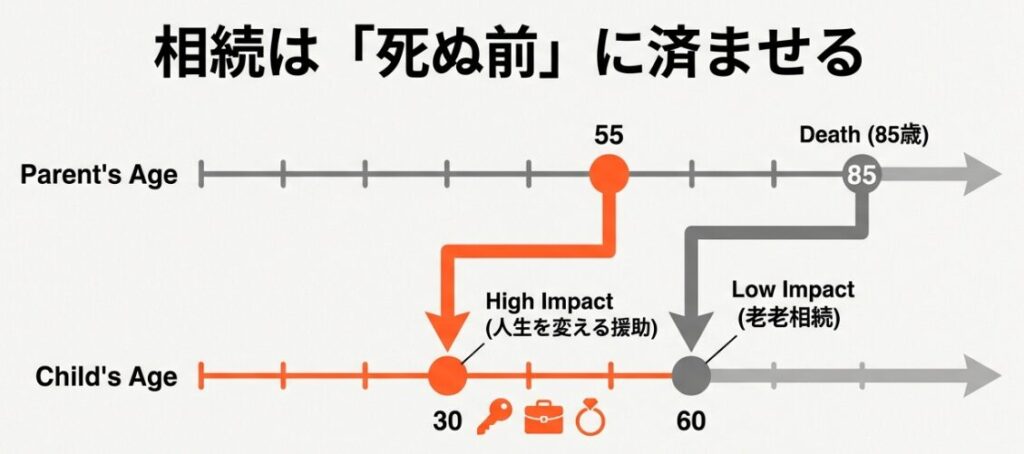

統計的に、親が80代で亡くなるとき、子どもはすでに60歳前後になっています。

この年代って、実は人生で一番資産を持っている時期。

相続した時にすでに生活基盤が固まっている人にお金が届いても、人生を劇的に変えるインパクトはあまりないんですよね。

子どもが一番お金を必要としていて、かつその価値を最大限に活かせるのは26〜35歳の間です。

スキルアップや留学などの自己投資、結婚や子育ての土台作りに使えれば、その後の数十年にわたって大きなプラスの影響が生まれます。

本当に子どもの幸せを願うなら、亡くなってから自動的に遺産が転がり込むのを待つより、「元気なうちに、いくら渡すか決めて実行する」ほうが、圧倒的に合理的で、愛のある形だと思いませんか?

社会貢献も同じで、問題が深刻化してからお金を出すより、早めに動く方が助かる人も多いし、自分も「役に立てた!」という喜びを長く味わえます。

健康って、手持ちのお金を「最高の思い出」に両替するためのレートみたいなものです。

体が元気なら1万円で最高の旅行ができるけど、体調が悪ければ1万円払っても苦痛なだけかもしれない。

健康への投資を後回しにするのは、将来やりたかった「楽しみ」というドミノを自分の手で倒してしまうようなものです。

仕事や育児で忙しい30〜40代こそ、こんなことにお金を使ってみてください。

特に定番ですがドラム型洗濯機、食洗機、ロボット掃除機などは私も使っていて今ではなくてはならないものになっています。

これって贅沢じゃなくて将来の人生の満足度を爆上げするためののめちゃくちゃ利回りのいい投資です。

「定年後に楽しもう」「落ち着いたら運動しよう」と思っていても、その「いつか」が絶対に来るとは限りません。

今、動ける体でスタートラインに立っていること、それ自体がどんな銀行残高よりも価値のある財産です。

『DIE WITH ZERO』が伝えたいのは、単にお金を使い切るテクニックじゃないんです。

「アリ」のように生きることを当たり前だと思ってきた私たちが、限られた時間を「最高の思い出」という本当の資産に変えるための、生き方の再設計です。

今日からできることを3つだけ。

最後に、ちょっとだけ自分に問いかけてみてください。

「もし今日が人生最後の日だとしたら、今の通帳の残高を見て、満足して目を閉じることができますか?」

通帳の数字は、墓場には持っていけません。

でも、あなたが積み重ねてきた経験と「記憶の配当」は、最後の瞬間まであなたを輝かせ続ける、唯一の財産です。

今までのお金の本と違って『DIE WITH ZERO』は非常に面白い内容となっています。

ぜひ一度読んで人生を豊かに過ごしてみて下さい。