楽天証券 米国株購入方法

ネス

30代妻子持ちサラリーマン

「投資なんて、一部の富裕層だけの話でしょ?」

そう思っていませんか?

2024年からスタートした新NISAは、FIREを目指す人にとってまさに「最強ツール」と言っても過言ではありません。

運用益が非課税、非課税期間は無期限、生涯で1,800万円まで投資できる!というかつて無いこの制度をうまく使えば、FIREへの道が一気に現実的になります。

この記事では、こんな疑問にズバリ答えていきます。

「投資はなんとなく怖い」「新NISAって聞いたことあるけどよくわからない」という方でも読めるように、できるだけわかりやすく解説していきます。

ぜひ最後まで読んでみてください!

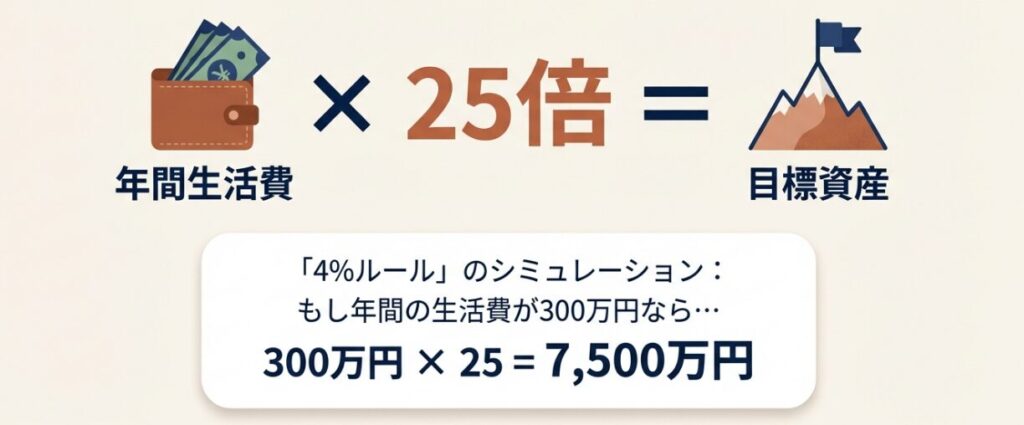

FIREの考え方は、実はとてもシンプルです。

年間生活費 × 25倍の資産を作れば、働かずに生きていける。

これが「4%ルール」と呼ばれるFIREの基本です。資産の4%を毎年取り崩しても、運用益でカバーできるという考え方に基づいています。

たとえば、年間の生活費が300万円なら、目標資産は7,500万円。

「そんなに無理!」と感じるかもしれませんが、新NISAを使った長期投資で、意外と現実的な数字になってきます。

実は、FIREにはいくつか種類があります。

「完全にやめる」だけがFIREじゃないんです。

自分のライフスタイルに合った形を選べるのが、現代版FIREの良いところ。

また、20代~50代では投資戦略がそもそも違います。

自分が今どのステージにいるかを意識しながら読み進めてみてください。

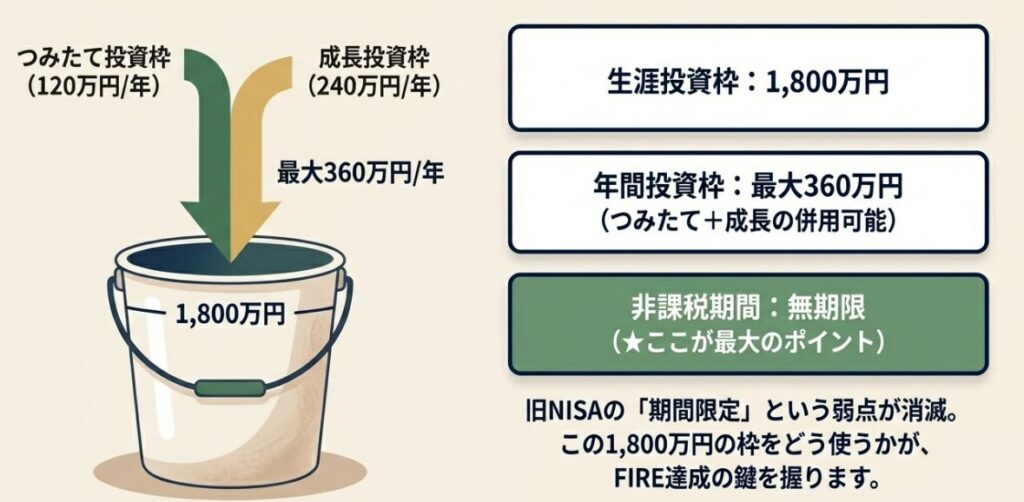

まずは新NISAの基本スペックをサクッと確認しましょう。

投資枠は年間360万円が上限で積み立てでしか投資できないつみたて投資枠と個別株も買える成長投資枠の2つがあります。

また1,800万円が生涯投資額と言われ総額の上限があります。

旧NISAと比べて、非課税期間が無期限になったのが超重要です。

長期投資をするFIRE戦略と、めちゃくちゃ相性がいいんです。

なぜFIREと相性がいいのか一つずつ紹介します。

通常、株や投資信託で利益が出ると、約20%が税金として持っていかれます。

でも新NISAなら、利益がそのまま全部手元に残ります。

配当金が出る場合は非課税ですし、投資信託などは長期運用になるほど複利の力を使うことができ、この差は雪だるま式に大きくなります。

FIREしたあと、「いつ・どのくらい取り崩すか」は重要な問題。

無期限だから、市場が好調なタイミングを選んで取り崩せます。

旧NISAは5年経つと特定口座へ自動で移動させられるため一度売却しなければなりませんでした。

この無期限という制度はかなり強いです。

「いつまでにいくら入れればいいか」が明確なので、逆算してFIRE計画を立てやすいんです。

1,800万円は大金のため中々埋めることができませんよね。

ただ若いうちからコツコツと始めることで資産を最大化できるんです。

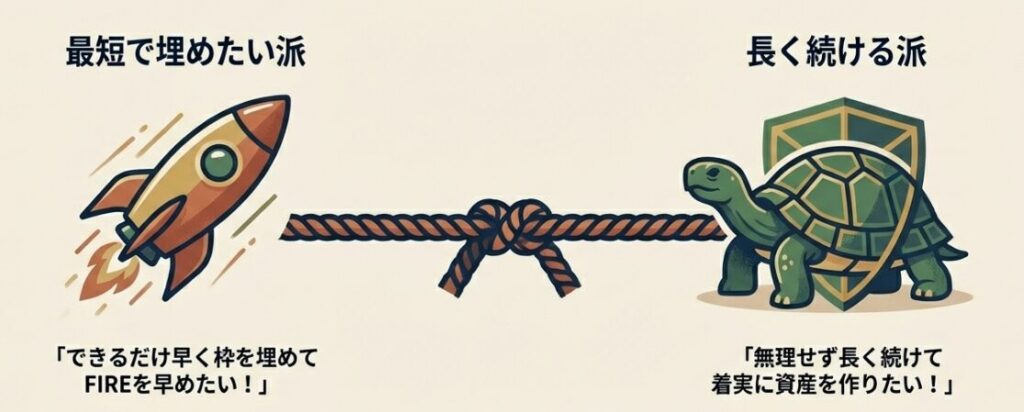

さて、ここが一番気になるところですよね。

結論を先に言います。理論上は"早く埋めた方が有利"です。

でも、生活防衛資金とのバランスが最重要です。

「じゃあ早く埋めればいいじゃん!」と思うかもしれませんが、それだけじゃない理由があります。メリット・デメリットをちゃんと見てみましょう。

複利は「時間」が命!投資の世界でよく言われる「複利の魔法」。

これは、早く始めて長く置いておくほど計算上は資産が大きくなります。

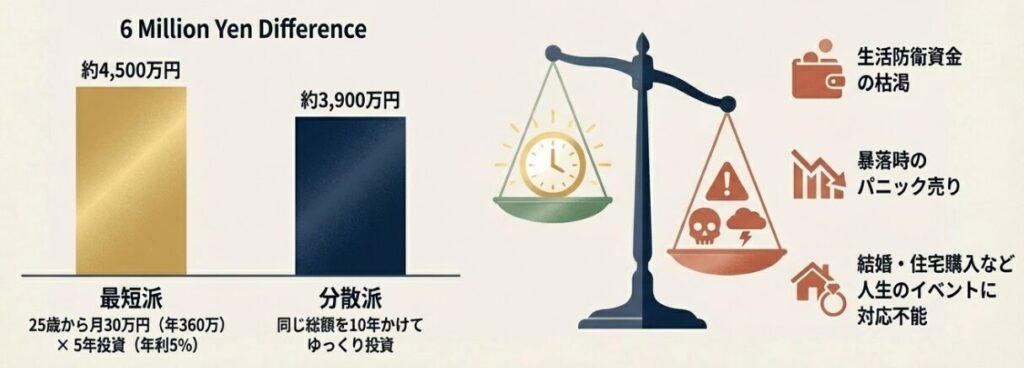

【シミュレーション例】

25歳から毎年360万円(月30万円)を5年間投資し、年利5%で運用し続けた場合、40歳時点で約4,500万円になる計算です。

一方、同じ総額を10年かけてゆっくり投資した場合は約3,900万円。

早く投資した方が600万円以上差がつくこともあります。

「市場にいる時間が長いほどリターンが大きいというのは、投資の鉄則です。

とはいえ、無理して生活資金を取り崩しフルで埋めることにはリスクもあります。

月30万円の投資をするために生活をギリギリまで削ると、急な出費(病気・事故・失業など)に対応できなくなります。

生活費を投資に回している状態で株価が30%下がったら……精神的にきつすぎて「もう全部売る!」となるリスクが高まります。

暴落した際に株価が気になって仕方ない場合はリスクを取りすぎてる可能性もあります。

これが一番やってはいけないパターン。

稲妻の輝く瞬間に居合わせなければいけません。

結婚・出産・住宅購入など、20〜30代は大きなお金が必要なイベントが多いです。

まとまった資金を使うことが結構あります。

投資に全振りしていると、余裕資金がなくいざというとき身動きが取れなくなります。

「じゃあ自分はどうすればいいの?」というところを、年代別に整理しました。

正直、20代前半は収入が少ない人も多いですよね。

投資は月3〜5万円でも全然OK。むしろ大事なのは「投資を習慣にすること」です。

投資対象はインデックス投資の(オルカンやS&P500) 中心でOK

難しいことは考えず、まず「続ける」ことだけを目標にしましょう。

「少額でも意味あるの?」と思うかもしれませんが、20代で始めた習慣は30代・40代で大きな差になります。

20代後半~30代前半では昇給や転職など社会人にも慣れてきて収入が上がってくるかと思います。

投資額も一緒に増やしましょう。「給料が上がった分を全部生活費に使わない」意識が大切。

生活費をやみくもに上げすぎず増えた収入を投資へ

子育てや住宅ローンなど、支出が増えるタイミング。フル投資より「安定して続ける」ことを優先しましょう。

生活防衛資金は多めに(6〜12ヶ月分)を目安に持っておきましょう。

投資資金にばかり注ぎ込まず無理に枠を埋めようとしなくてもOKです。

投資額を固定して、精神的に安定した運用をできるようにするのがおすすめ。

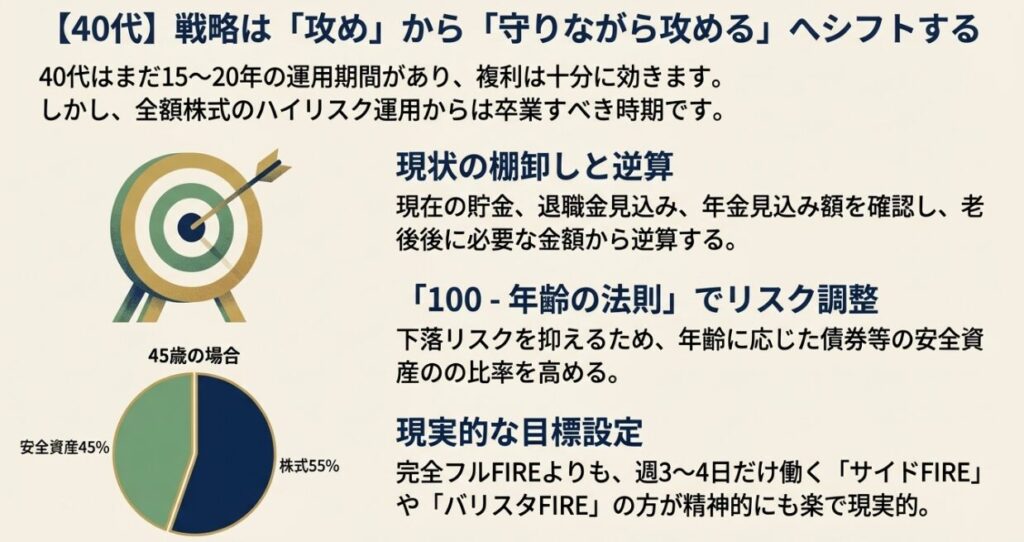

40代なら15〜20年の運用期間がまだ確保できます。

複利が十分効く時間です。ただし、20〜30代と同じ戦略では危険。残り時間を逆算した設計にシフトしましょう。

まず現状の資産を棚卸しする

40代は「今から始める人」と「すでに投資している人」で対応が変わります。まずは現状把握が最優先。

資産の管理には家計簿アプリを利用するのがおすすめです!

リスク資産の比率を調整する

20〜30代のように「オルカン100%」でいいわけではありません。よく使われる目安として「株式の比率=100-年齢」という考え方があります。

FIREより「サイドFIRE」を現実的な目標に

完全リタイアより「週3〜4日だけ働く」「好きな仕事だけする」サイドFIREやバリスタFIREの方が40代には現実的でおすすめです。

完璧なFIREを目指して無理するより、「少しだけ働きながら資産も使う」形の方が精神的にも楽で長続きします。

50代になると、戦略の重心ががらっと変わります。

これからは「増やすこと」より「どう使うかの設計」がメインテーマ。

資産の「仕分け」をする

お金を3つのバケツで管理するイメージが役立ちます。

| バケツ | 内容 | 目的 |

|---|---|---|

| 短期(0〜5年) | 現金・定期預金 | 急な出費・生活費 |

| 中期(5〜15年) | 債券・バランスファンド | 老後初期の生活費 |

| 長期(15年〜) | 株式インデックス | 資産の延命・インフレ対策 |

このように役割別に分けておくと、「老後のお金が足りないかも」という不安が減って、精神的にも安定しやすくなります。

50代からの新NISAは、増やすことより「非課税で取り崩すこと」を前提にした設計が大切。

50代は年金・退職金が具体的に見えてくる時期。これらを含めた「トータルの老後設計」が大切です。

50代で「老後資金が全然ない…」と焦って高リスク投資に手を出すのが一番危険なパターン。

投資期間が15年以上取れなければリスクを取りすぎて大きな損失を出すと、時間的に回復できません。

今からでも遅くはないですが、「堅実に・確実に」が50代の鉄則です。

具体的なステップはこんな感じ

大切なのは「続けること」。

枠をフルで埋めることよりも、20〜30年間止めずに投資し続ける方が、最終的なリターンははるかに大きくなります。

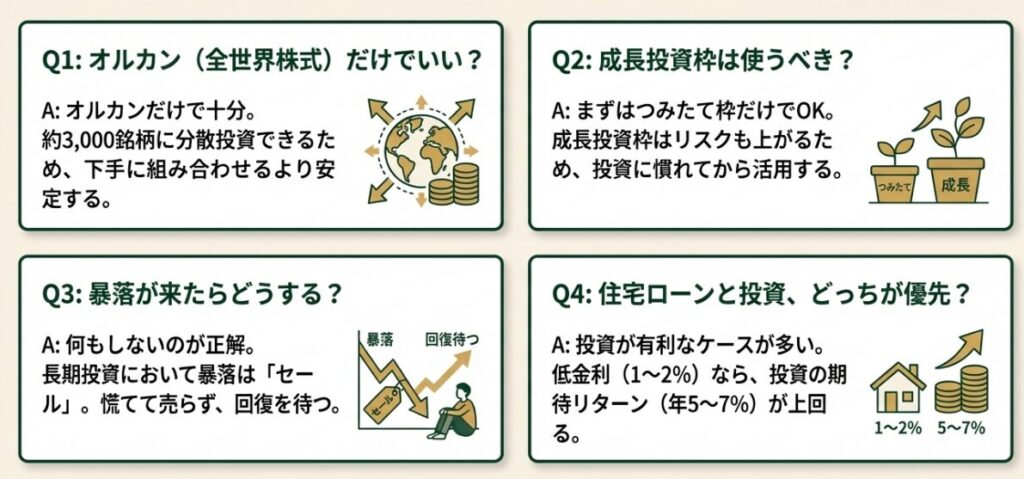

A. 結論、オルカンだけで十分です。 全世界の約3,000銘柄に分散投資できるので、初心者が下手に個別株や複数ファンドを組み合わせるより安定しやすいです。

私の資産もインデックスに入れているものが一番リターンが高くなってます。

シンプルに続けることが最強の戦略。

A. 初心者はまずつみたて投資枠だけでOK。

成長投資枠はETFや個別株にも使えますが、リスクも上がります。投資に慣れてから活用するのがおすすめです。

A. 何もしないのが正解です。

長期投資において暴落は「セール」となりむしろ安く買えるチャンスです。

慌てて売ってしまうと、その後の回復を逃します。生活防衛資金を確保しておけば、心理的にも耐えやすくなります。

A. 繰り上げ返済より投資が有利なケースが多いです。

住宅ローンの金利が低い場合(1〜2%程度)、投資の期待リターン(年5〜7%)の方が上回ることが多いからです。

ただし、金利が高い場合や精神的な安心感を優先したい場合は繰り上げ返済も選択肢です。

新NISAは、FIREを目指す上でこれ以上ない強力な武器。

でも「最短で枠を埋めること」は目的じゃないし、20〜30代と同じ戦略が40〜50代に通用するわけでもありません。

大切なのはどの年代も共通で、「継続・入金力・メンタルの安定」の3つです。

FIREへの道は、マラソンに似ています。最初からダッシュして途中でバテるより、自分のペースで走り続けた人が最終的にゴールにたどり着きます。

新NISAをうまく活用しながら、無理なく・長く・コツコツ続けていきましょう!

投資することが不安な方はこちらの内容を見てみて下さい。理解することで投資を続けやすくなります。