【おすすめの節税】ふるさと納税やり方

ネス

30代妻子持ちサラリーマン

投資の勉強を始めると、どうしても「何%のリターンが狙えるか」に意識が向きがちですよね。

でも実は、多くの人が見落としている"確実なリターン"があります。

それが節税です。

FIREの基本構造はシンプルで、「資産収入 > 生活費」 の状態を作ること。

でも現実には、投資で増えたお金の約20%が税金として持っていかれます。

一生懸命運用しても、知らないうちに資産形成が削られているんです。

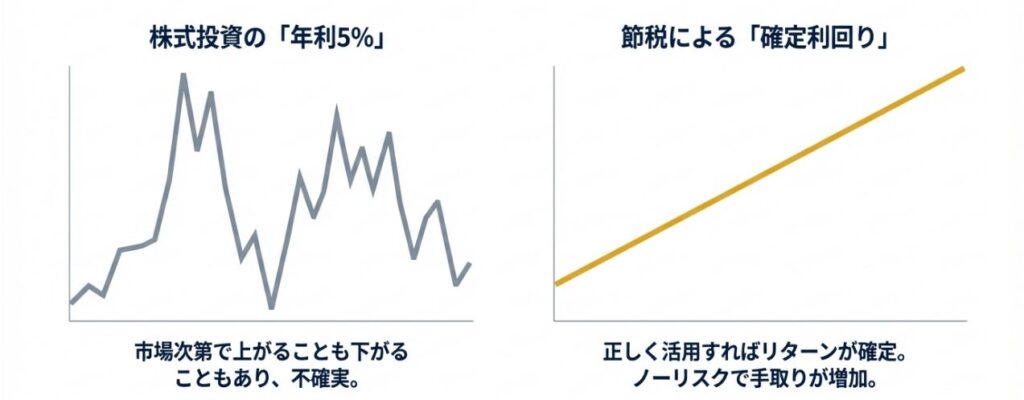

考えてみてください。年利5%を狙う投資は、市場次第で上がることも下がることもあります。

でも節税は正しく活用すれば、リターンが確定しています。

ノーリスクで手取りが増えるのと同じことです。

この記事ではこんなことがわかります。

「節税って、なんか難しそう」「自分には関係ない話かも」と思っている方こそ、読んでほしい内容です。

「会社員は経費が使えないから、節税なんてできない」

こう思っている人、かなり多いです。でもこれ、半分正解で半分誤解です。

確かに、フリーランスや個人事業主のように「仕事の飲食費を経費にする」といったことは会社員にはできません。

でも、額は少ないですが"控除"を活用する方法は会社員にも十分あります。

節税の仕組みをシンプルに図解するとこうなります。

ポイントは「課税所得」という部分。

税金はここにかかるので、課税所得を下げれば税金が減ります。

そして課税所得を下げる手段が「所得控除」。

iDeCoやふるさと納税は、まさにこの所得控除を増やす制度です。

控除が増えるほど税金は減る。それだけ覚えておけばOKです。

それでは会社員が利用できる節税方法ベスト5をご紹介します。

iDeCoは、節税効果だけで見ると現存する制度の中でほぼ最強クラスです。

なぜかというと、税制優遇が3段階で受けられるからです。

この3つがすべて優遇されている制度は、日本の税制の中でもかなり異例です。

FIRE目線での節税効果は、年収や税率によって額が変わりますが、年利換算で5〜20%相当になるケースもあります。

投資で5%のリターンを狙うより、まずiDeCoで確実な節税効果を取りに行く方が合理的です。

注意点としてはiDeCoは60歳まで原則引き出せませんし退職時に所得として合算され課税される可能性があります。

FIREを40〜50代で目指す場合、iDeCoの資金はそこまでロックされますし退職金がかなり高額になりそうな大企業にお勤めの方はメリットが少なくなるかもしれません。

その場合は次の新NISAをしっかり満額埋めて余裕があればiDeCoの順がおすすめです。

厳密には「節税」ではなく「非課税制度の活用」ですが、FIRE戦略において新NISAは外せません。

通常、投資で出た利益には約20%の税金がかかります。

でも新NISAの枠内であれば、利益がそのまま全額手元に残ります。 生涯投資枠1,800万円・非課税期間無期限という条件は、長期でFIREを目指す人にとってこれ以上ない制度設計です。

iDeCoと新NISAは「どちらか」ではなく、両方使うのが正解。

iDeCoで所得控除を取りながら、新NISAで非課税運用する——これがFIRE志向の会社員の基本戦略です。

「ふるさと納税って、お得なのはわかってるけどなんか面倒そう」という人、まだやっていないなら今すぐ始めてください。

仕組みはシンプルで、自己負担2,000円で返礼品がもらえて、翌年の住民税が減額される制度です。

たとえば年収500万円の人なら、約6万円分のふるさと納税ができます。

お米・肉・魚介類など生活費に直結する返礼品を選べば、実質的に生活コストが下がります。

生活費が下がる=可処分所得が増える=投資に回せるお金が増える。

FIREの観点からも、やらない理由がありません。

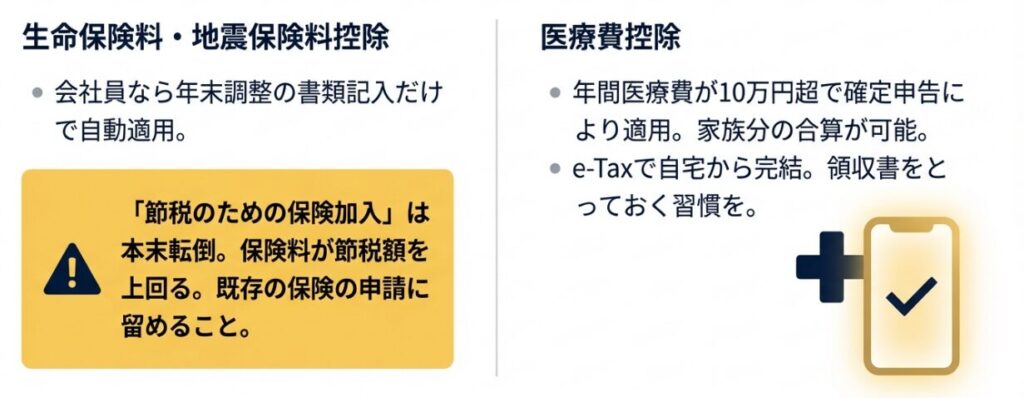

年間の医療費が10万円を超えた場合、確定申告で医療費控除が受けられます。

自分だけでなく家族分を合算できるのがポイント。

また、不妊治療や子どもの歯列矯正なども対象になるケースがありますので高額な医療費を支払った年は医療費控除ができるか確認しましょう。

会社員でも確定申告が必要になりますが、手続きはe-Taxを使えば自宅から完結します。

医療費の領収書をとっておく習慣をつけておくと、いざというときに役立ちます。

生命保険料や地震保険料を支払っている場合、年末調整で控除が受けられます。

会社員なら年末調整の書類に記入するだけで自動的に適用されます。

ただし一つ注意点。「節税のために保険に入る」は本末転倒です。

保険は本来、万が一のリスクに備えるもの。

節税効果だけで不要な保険に加入しても、保険料の方が節税額を上回ることがほとんどです。

すでに加入している保険の控除を漏れなく申請する、という使い方に留めましょう。

節税について話すと、必ず出てくる誤解や失敗パターンがあります。

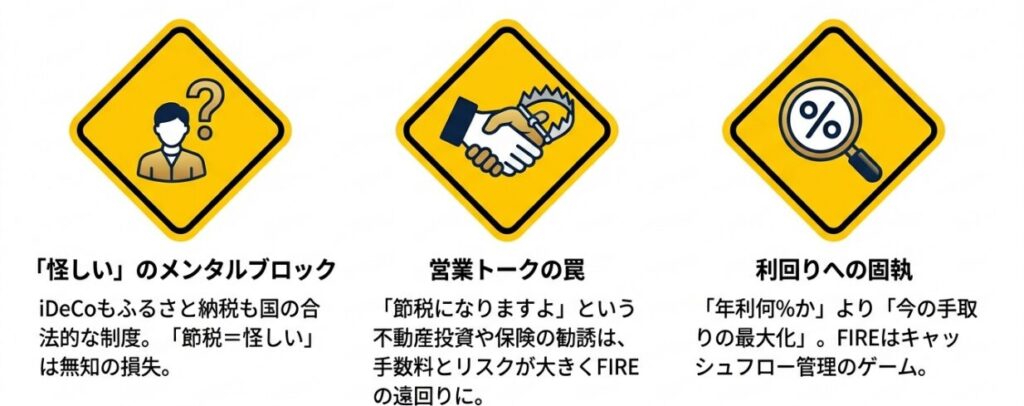

iDeCoもふるさと納税も、国が用意した合法的な制度です。

印象だけで批判する風潮が現代ではありますが「節税」という言葉に後ろめたさを感じる必要はゼロ。

知っている人が使うだけで、知らない人は損をしているというのが現実です。

「この生命保険、節税になりますよ」「不動産投資で節税できます」

こういった営業トークには注意が必要です。進められる商品で良いものはほとんど聞きません。

節税効果よりも手数料やリスクの方が大きいケースが多く、FIREの加速どころか遠回りになることも。

節税はシンプルな公的制度で十分です。

「年利何%の投資商品を買うか」より「今の手取りをどう最大化するか」の方が、FIREには直結します。

FIREは結局、キャッシュフロー管理のゲーム。

入ってくるお金を増やし、出ていくお金(税金含む)を最適化することが基本です。

「実際どのくらい効果があるの?」という方のために、具体的な数字で見てみましょう。

年収500万円の会社員が以下を実践した場合:

この2つだけで、年間の節税効果は約5〜8万円になります。

「たった5万円か」と思うかもしれませんが、ここからが複利の話です。

この節税分を毎年投資に回して、年利5%で20年間運用すると——数百万円規模の差になります。

節税の本当の威力は「節税額 × 運用年数」で計算されます。20代・30代が早く始めるべき理由が、ここにあります。

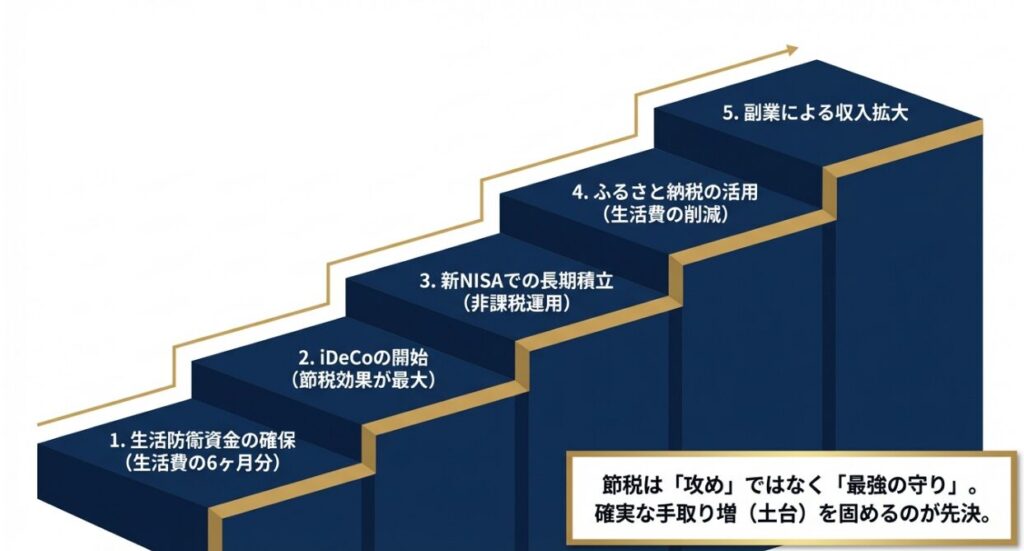

「じゃあ何から始めればいい?」という疑問に、優先順位でお答えします。

節税は「攻め」ではなく「守り」の戦略です。

でも、FIREにおいては非常に強力な加速装置になります。

投資で高いリターンを狙うより、確実に手取りを増やす節税を先に固める——これがFIRE戦略の正しい順序です。

最後にポイントを整理します。

投資の利回りを1%上げることより、税金を1万円減らすことの方が、確実性という意味ではずっと価値があります。