資産管理ツール「43juni」使い方、メリット・デメリットを解説

ネス

fire-in

「年金なんてどうせもらえないでしょ」

そう思っている30代、正直かなり多いと思います。

私自身も10年以上前、年金のことを完全に諦めていました。

「どうせ破綻するなら払うだけ損」と思っていたほどです。

でも、FIREを目指す中で年金制度をちゃんと調べたとき、「あ、これは自分の認識が間違っていたな」と気づいたんですよね。

この記事では、年金が破綻しない3つの理由と、それでも自分でお金を準備すべき理由、そして今からできる具体的な行動をお伝えします。

まず最初に結論を言います。

年金制度が完全に破綻する可能性は、現時点では極めて低いです。

ただし、受給額が減ったり受給開始年齢が上がったりする調整は、今後も確実に続きます。

「年金がなくなる」ではなく「年金だけでは足りなくなる」

これが正しい認識です。

このあたりをちゃんと理解した上で、今から自分の資産を積み上げていくことが大切です。

年金に対する最大の誤解は「老後のための貯蓄」というイメージです。

実際には、年金は人生の3つのリスクをカバーする「保険」なんです。

この3つを同じ保険料でカバーしているのが公的年金の強みです。

同等の保障を民間保険で揃えようとすると、保険会社の利益が上乗せされるため費用が大幅に高くなります。

さらに国民年金の保険料の半額は税金から補填され、厚生年金は会社が半額を負担してくれています。

自分が払っている保険料の実質的なコストは、見た目よりずっと安いんです。

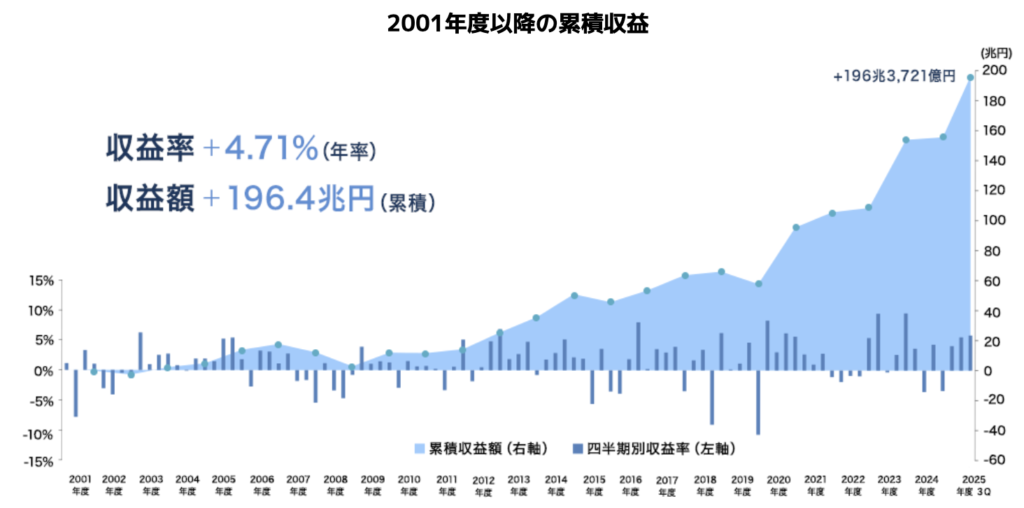

現役世代が納めた保険料のうち、支払いに使われなかったお金はGPIF(年金積立金管理運用独立行政法人)が運用しています。

GPIFは世界最大規模の機関投資家で、2025年時点で約230兆円以上の資産を運用しています。

運用開始以来の累計収益はプラスで、配当・利子収入だけで年間数兆円規模を生み出しています。

「少子高齢化で保険料収入が減っても、運用益で補填できる構造」になっているため、単純な収支悪化イコール破綻にはなりません。

230兆円の積立金という「緩衝材」があるからこそ、急激な破綻は起きにくい仕組みになっています。

2004年に導入された「マクロ経済スライド」は、少子高齢化や経済状況に合わせて年金の給付水準を自動的に調整する仕組みです。

つまり、現役世代が減っても制度が自動的に給付額を調整することで、破綻を回避できるように設計されています。

財務省の財政検証でも「2040〜50年代にかけて給付水準は現在の約2割程度減少する見込み」とされています。

怖いのは「ゼロになること」ではなく、「受け取れる額が予想より少ないこと」です。

だからこそ「年金は補助」と割り切って、差額は自分で準備する考え方が現実的なんです。

では実際に、年金だけで老後の生活は成り立つのでしょうか?

総務省の家計調査によると、65歳以上の夫婦2人の平均的な生活費は月約26万円です。

一方、会社員夫婦の平均年金受給額は月約22万円(夫の厚生年金+妻の国民年金の目安)。

毎月4万円の不足が発生し、30年生きると約1,440万円の不足になる計算です。

| 項目 | 金額 |

|---|---|

| 65歳以上夫婦の平均生活費 | 約26万円/月 |

| 会社員夫婦の平均年金受給額 | 約22万円/月 |

| 毎月の不足額 | 約4万円/月 |

| 30年間の累計不足額 | 約1,440万円 |

年金は破綻しないけれど、「老後のすべてをカバーしてくれるもの」でもありません。

この現実を30代のうちに知っておくことが、老後破綻を防ぐ第一歩です。

月4万円の不足を補うために、今から積み立てを始めましょう。

新NISAで月3万円をS&P500に30年間積み立てた場合、年利5%で試算すると約2,500万円になります。

老後不足の1,440万円を十分カバーできる金額です。

私自身も毎月一定額を新NISAに自動積立していて、「将来の自分への仕送り」のような感覚で続けていますよ。

iDeCo(個人型確定拠出年金)は、掛け金が全額所得控除になる節税効果の高い制度です。

会社員なら月2万3,000円まで拠出でき、年間約5〜9万円の節税効果があります(年収500万円の場合)。

60歳まで引き出せないデメリットはありますが、老後資金としての「半強制貯蓄」として活用できます。

まず「ねんきんネット」(日本年金機構の公式サービス)にログインして、自分が将来いくら受け取れるかを確認してみてください。

「将来の予想受給額」がわかると、不足分を具体的な金額で把握できます。

漠然とした不安より、数字で把握した方が行動を起こしやすいですよ。

年金が破綻しない理由を改めてまとめます。

「年金はなくならない。でも足りない」——この認識を持って行動できた人だけが、老後の安心を手に入れられます。

まずは「ねんきんネット」で自分の受給予定額を確認するところから始めてみてください。

その数字を見るだけで、「あ、やっぱり自分で積み立てないとまずいな」という危機感が自然と湧いてきますよ。